Informace k vývoji daňových nedoplatků k 30. 11. 2000

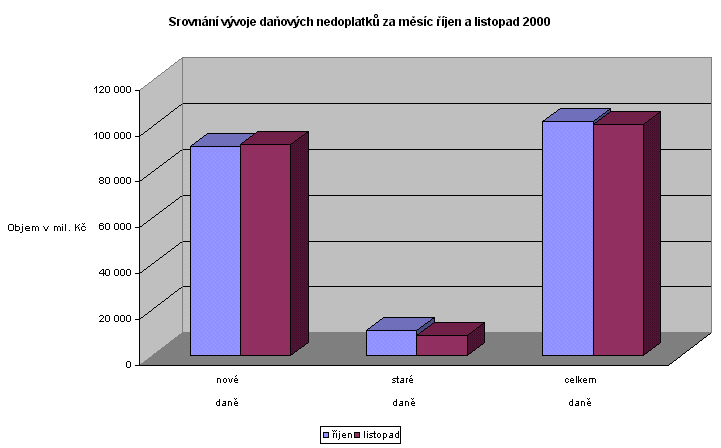

Celkový objem daňových nedoplatků za Českou republiku, evidovaných územními finančními orgány, se k 30.11.2000 oproti minulému měsíci snížil o více než 1,3 mld. Kč.

Pokračoval trend postupného snižování tempa meziročního růstu daňových nedoplatků (index růstu 1999/1998 = 1,20; index růstu VI 2000/VI 1999 = 1,12; index XI 2000/XI 1999 = 1,06). V porovnání se stejným obdobím minulého roku sice vzrostl objem kumulované hodnoty splatných daňových nedoplatků o 6,1 mld. Kč, avšak daňové nedoplatky meziročně vzrostly o pouhých 6,5 %.

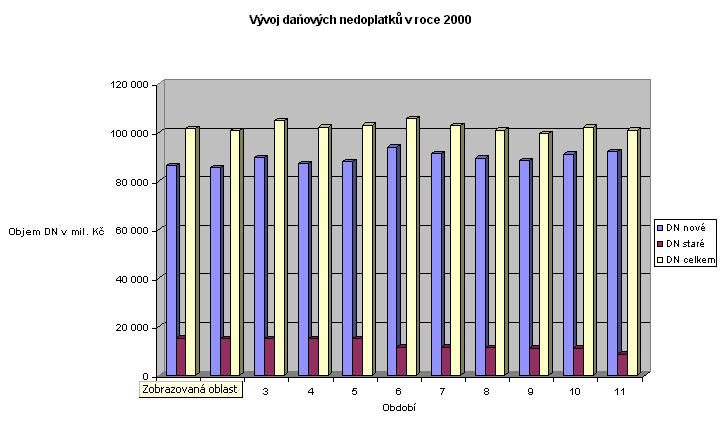

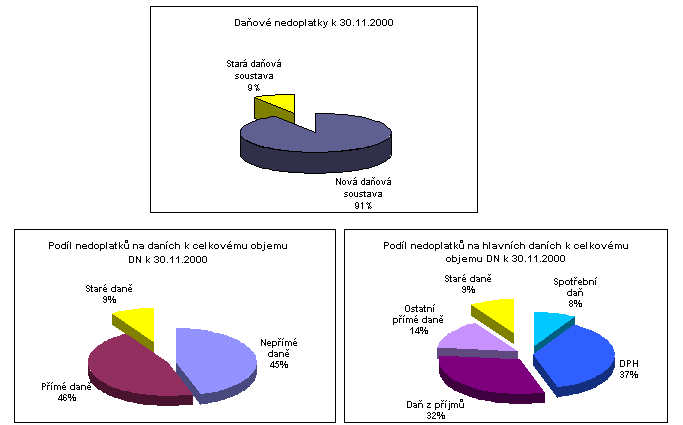

K 30. listopadu 2000 dosáhly daňové nedoplatky v České republice výši 100,9 mld. Kč. Z této částky připadalo 92,2 mld. Kč na daně nové daňové soustavy platné od 1. ledna 1993 a8,7 mld. Kč na daně staré daňové soustavy platné do 31. prosince 1992.

Údaje z evidence daní ukazují, že ve srovnání s předcházejícím měsícem došlo k poklesu daňových nedoplatků u daní staré daňové soustavy o 2,4 mld. Kč. Hlavním důvodem je větší objem odepsaných daňových nedoplatků pro nedobytnost, prováděný správci daní podle § 66 zákona o správě daní a poplatků. V souvislosti s "Analýzou možností odpisu starého bloku daňových nedoplatků", projednanou na schůzi vlády dne 4.10.2000 a následně dne 8.12.2000 i v Poslanecké sněmovně Parlamentu České republiky, se tento vývoj u daní staré daňové soustavy očekával. Z analýzy vyplývá, že proti stavu k 31.5.2000 (vykazováno 15 mld. Kč) by mohlo být finančními úřady do 31.12.2000 odepsáno na daních staré daňové soustavy zhruba 7,6 mld. Kčnedobytných pohledávek. Tento krok představuje zreálnění vykazovaných daňových nedoplatků a odpis zhruba 50 % celkového objemu nedoplatků na daních staré daňové soustavy evidovaných k 31.5.2000.

U daní nové daňové soustavy vzrostl objem daňových nedoplatků o 1,1 mld. Kč. Největší nárůst byl zaznamenán u daně z nemovitostí o 474 mil. Kč a u daně z příjmů právnických osob o 247 mil. Kč. Tento vývoj je způsoben především tím, že předpisy u těchto uvedených daní jsou zaúčtovány k 30.11.2000, kdy je stanovena i splatnost daňové povinnosti, avšak u řady daňových subjektů se platby daně, resp. zálohy na daň, uskutečňují až v měsíci v prosinci.

Podrobnější hodnocení vývoje daňových nedoplatků z hlediska jednotlivých druhů příjmů ukazuje, že u nepřímých daní činil objem daňových nedoplatků částku 45,6 mld. Kč. Největší podíl zde představují nedoplatky evidované u daně z přidané hodnoty (37,3 mld. Kč). Podíl nedoplatků u nepřímých daní k celkovému objemu evidovaných splatných daňových nedoplatků k 30.11.2000 činil 45,2 %. U přímých daní dosáhl objem daňových nedoplatků za sledované období částku 46,6 mld. Kč. Jejich podíl na celkovém objemu daňových nedoplatků dosáhl 46,2 %. Největší objem nedoplatků je přitom evidován u daní z příjmů, a to ve výši 32,3 mld. Kč. Jejich podíl k celkovému objemu daňových nedoplatků činil 32 %. Jak je již výše uvedeno, výrazněji poklesl objem daňových nedoplatků na daních staré daňové soustavy. Jejich podíl na celkovém objemu daňových nedoplatků se oproti minulému měsíci snížil o 2,3 procentního bodu na 8,6 %.

Graf č. 1

Graf č. 2

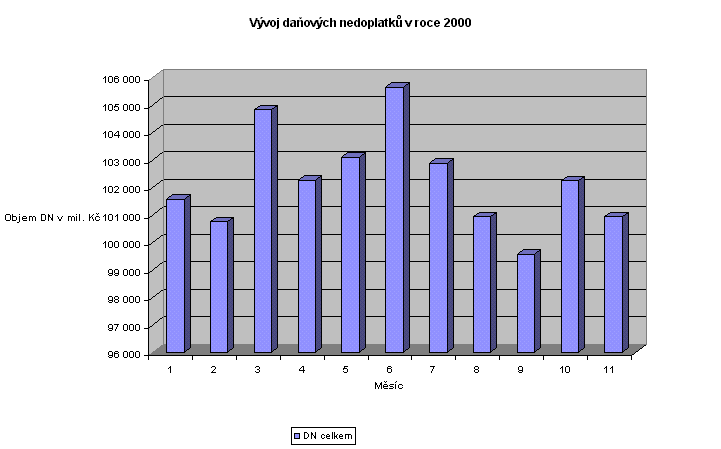

Graf č. 3

Graf č. 4

(Tisková zpráva z 4.1.2001)