Výsledky přezkoumání a dozorové činnosti - rok 2010

Výsledky přezkoumání hospodaření ÚSC za rok 2010

Za rok 2010 bylo uskutečněno přezkoumání hospodaření u 7 093 územních celků, tj. u 13 krajů, 6 245 obcí (včetně hl. m. Prahy), 57 městských částí hl. m. Prahy (dále jen “městské části“), 771 dobrovolných svazků obcí (dále jen “DSO“) a 7 Regionálních rad regionů soudržnosti (dále jen „Regionální rada“).

| přezkoumání hospodaření za rok 2010 | kraje | Regionální Rady |

Hl. m. Praha |

obce | DSO | MČ hl. m. Prahy |

celkem | |

|---|---|---|---|---|---|---|---|---|

| celkem územních celků | 13 | 7 | 1 | 6 244 | 771 | 57 | 7 093 | |

| přezkoumávající orgán | KÚ a Magistrát HMP | 5 362 | 563 | 40 | 5 965 | |||

| Ministerstvo financí | 13 | 7 | 20 | |||||

| auditoři / auditorské společnosti | 1 | 882 | 210 | 17 | 1 110 | |||

Informace o zabezpečování povinností vyplývajících pro Ministerstvo financí ze zákona č. 420/2004 Sb. , o přezkoumávání hospodaření územních samosprávných celku a dobrovolných svazku obcí, a zákonů souvisejících v období od 1. července 2010 do 30. června 2011

- Přezkoumání krajů a Regionálních rad regiónů soudružnosti za rok 2010

- Přezkoumání hospodaření obcí, městských částí hlavního města Prahy a dobrovolných svazků obcí za rok 2010

- Výsledky dozorové činnosti za rok 2010

Přezkoumání krajů a Regionálních rad regiónů soudružnosti za rok 2010

Výsledky přezkoumání hospodaření za rok 2010 je možno charakterizovat následovně:

- v rámci přezkoumání hospodaření nebyly zjištěny závažné chyby a nedostatky uvedené v ustanovení § 10 odst. 3 písm. c) zákona č. 420/2004 Sb.; (např.: neoprávněné použití prostředků státního rozpočtu); pokračoval tak trend, nastoupený v minulém roce, jehož projevem je snižování především závažnosti zjišťovaných nedostatků;

- v hospodaření krajů bylo zjištěno 21 méně závažných chyb a nedostatků ve smyslu ustanovení § 10 odst. 3 písm. b) zákona č. 420/2004 Sb.,

- rizika pro budoucí vývoj v hospodaření byla nalezena u 7 krajů a nejčastěji se týkala oblasti účetnictví a hospodaření s majetkem.

Převážná většina zjištěných chyb a nedostatků byla napravena již v průběhu vlastního přezkoumání hospodaření; nebylo tak nutné vyžadovat přijetí následných opatření k nápravě.

| Chyby a nedostatky | Počet případů celkem | ||||

|---|---|---|---|---|---|

| 2006 | 2007 | 2008 | 2009 | 2010 | |

| napravené v průběhu dílčích přezkoumání | 44 | 34 | 26 | 13 | 19 |

| které trvají nebo bylo přijato systémové opatření | 10 | 15 | 6 | 0 | 2 |

| k nimž nebylo možné přijmout opatření k nápravě | 3 | 4 | 0 | 8 | 0 |

| Celkem chyby a nedostatky | 57 | 53 | 32 | 21 | 21 |

| Upozornění na možná rizika | 6 | 4 | 17 | 13 | 9 |

| C E L K E M | 63 | 57 | 59 | 34 | 30 |

Přezkoumání hospodaření obcí, městských částí hlavního města Prahy a dobrovolných svazků obcí za rok 2010

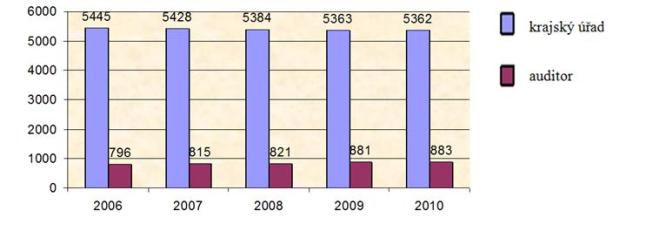

Graf č 1: Vývoj v počtu přezkoumání – obce

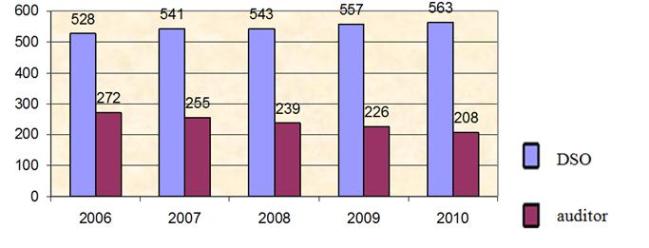

Graf č 2: Vývoj v počtu přezkoumání – dobrovolné svazky obcí

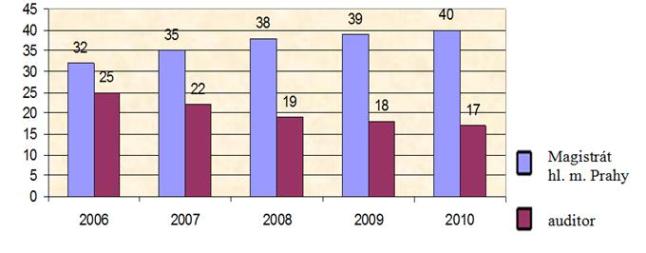

Graf č 3: Vývoj v počtu přezkoumání – městské části hl. m. Prahy

Na základě porovnání počtu obcí a DSO přezkoumávaných krajskými úřady a auditory lze konstatovat v jednotlivých letech v podstatě neměnný počet těchto subjektů a rostoucí počet městských částí hl. m. Prahy přezkoumávaných Magistrátem hl. m. Prahy.

Výsledky přezkoumání hospodaření obcí, městských částí hl. m. Prahy a dobrovolných svazků obcí za rok 2010 lze shrnout následovně:

- největší podíl zjištěných chyb a nedostatků byl méně závažného charakteru,

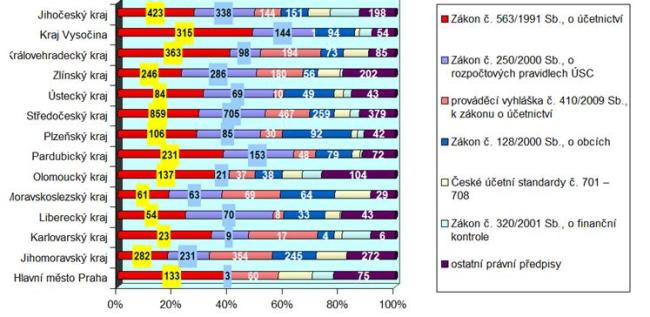

- z pohledu předmětu přezkoumání se chyby a nedostatky týkaly předmětu podle ustanovení § 2 odst. 1 písm. a) a § 2 odst. 2 písm. h), které představovaly více než 88 % zjištění (tj. předmět přezkoumání plnění příjmů a výdajů rozpočtu včetně peněžních operací, týkajících se rozpočtových prostředků a předmět přezkoumání účetnictví vedené územním celkem),

- bylo zjištěno více než 11,2 tis. chyb a nedostatků, nejčastěji byly porušovány povinnosti nebo překračována působnost územního celku stanovená zvláštními právními předpisy (např. nerespektování zákona č. 128/2000 Sb., o obcích, zákona č. 250/2000 Sb., o rozpočtových pravidlech) a dále pak porušování zákona č. 563/1991 Sb., o účetnictví, prováděcí vyhlášky č. 410/2009 Sb. a Českých účetních standardů.

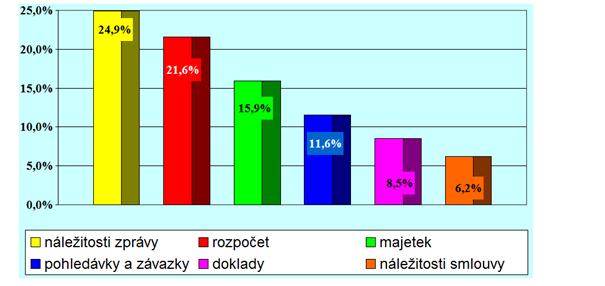

Graf č 4: Přezkoumání hospodaření za rok 2010 – porušení právních předpisů

Výsledky dozorové činnosti za rok 2010

Dozory byly zaměřeny především na kontrolu přezkoumání hospodaření vykonaných auditory a auditorskými společnostmi, které tyto kontrolní činnosti provádějí na základě smluvního vztahu s územním celkem, a to z důvodu, že správnost přezkoumání vykonaných auditory nelze jinými mechanismy postihnout.

Graf č 5 : Počet dozorů za období od 1.7.2010 do 30.6.2011

V období od 1.7.2010 do 30.6.2011bylo vykonáno celkem 59 dozorů. V rámci dozorové činnosti byla kontrolována přezkoumání hospodaření realizovaná v letech 2007 až 2009. Na základě získaných poznatků z dozorů, je nutné konstatovat, že se v zásadě jedná o obdobné poznatky jako v letech minulých.

Graf č 6: Výsledky dozoru státu nad přezkoumáním hospodaření za roky 2007, 2008 a 2009

(Zdroj: IS MPP)

V rámci dozorové činnosti bylo např. zjišťováno, že:

- ne vždy bylo přezkoumání hospodaření smluvně zabezpečeno ve smyslu zákona č. 420/2004 Sb.;

- zprávy o výsledcích přezkoumání hospodaření často neobsahovaly náležitosti stanovené zákonem č. 420/2004 Sb.;

- přezkoumání hospodaření nebylo vykonáváno v souladu se zákonem č. 420/2004 Sb. především v předmětech přezkoumání:

- plnění příjmů a výdajů rozpočtu včetně peněžních operací, týkajících se rozpočtových prostředků,

- nakládání a hospodaření s majetkem ve vlastnictví územního celku.