Metodická pomůcka pro zjištění úrovně nastavení vnitřního kontrolního systému v oblasti státního rozpočtu

-

Ministerstvo financí, skupina 061 - Správa státního rozpočtu, odbor 11 - Státní rozpočet vydává na základě § 7 odst. 1 Zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů, metodickou pomůcku pro zjištění úrovně nastavení vnitřního kontrolního systému v oblasti státního rozpočtu.

Úvod

Metodická pomůcka pro zjištění úrovně nastavení vnitřního kontrolního systému je určena pro zaměstnance, kteří se zabývají kontrolou v oblasti státního rozpočtu (dále jen kontrolující). Jejím hlavním cílem je pomoci výše uvedeným „kontrolujícím“ prověřit přiměřenost a účelnost nastaveného vnitřního kontrolního systému u správců kapitol státního rozpočtu, organizačních složek státu a příspěvkových organizací v působnosti správců kapitol státního rozpočtu (dále jen organizace) ve smyslu § 8, 11 zákona č. 320/2001 Sb. , o finanční kontrole ve veřejné správě a o změně některých zákonů (dále jen zákon o finanční kontrole) a vyhlášky č. 416/2004 Sb. , kterou se provádí zákon o finanční kontrole. Jinými slovy to znamená, že má „kontrolujícím“ pomoci odpovědět na otázky, zda u správců kapitol státního rozpočtu, v organizačních složkách státu a příspěvkových organizacích jsou vytvořeny podmínky pro jejich hospodárný, efektivní a účelný výkon , zda vnitřní kontrolní systém je způsobilý včas zjišťovat, vyhodnocovat a minimalizovat provozní, finanční, právní a jiná rizika vznikající v souvislosti s plněním schválených záměrů a cílů, a zda vnitřní kontrolní systém zahrnuje postupy pro včasné podávání informací vedoucím zaměstnancům na jednotlivých úrovních řízení o výskytu závažných nedostatků a o přijímaných a plněných opatřeních k jejich nápravě.

Metodická pomůcka je členěna na dvě hlavní části: část obecnou a přílohy. V obecné části jsou rozpracovány a upraveny principy a postupy řídící kontroly, které vycházejí z „Metodické příručky pro výkon řídící kontroly v orgánech veřejné správy.“ V této části je definován vnitřní kontrolní systém, jsou zde shrnuty základní principy a postupy, na kterých je založena práce „kontrolujícího.“

V příloze jsou pak uvedeny konkrétní praktické příklady, které mohou sloužit jako vodítko při hodnocení nastavení vnitřního kontrolního systému.

Závaznost příručky:

Příručka má doporučující charakter. Je zveřejněna na webových stránkách MF, www.mfcr.cz v části Veřejné rozpočty.

1 Obecná definice

1.1 Definice vnitřního kontrolního systému

Vnitřní kontrolní systém je souhrn organizovaných, formalizovaných a stálých nástrojů a opatření, které jsou zavedeny v organizaci k zajištění dosažení stanovených cílů při splnění principu 3E (účelnosti, hospodárnosti, efektivnosti).

Cílem vnitřního kontrolního systému je:

-

vytvářet podmínky pro hospodárný, efektivní a účelný výkon v organizaci,

-

včas zjišťovat, vyhodnocovat provozní, právní a jiná nařízení a minimalizovat rizika vznikající v souvislosti s jejich implementací,

-

podávat včasné informace příslušným úrovním řízení o výskytu závažných nedostatků a dávat informace o přijímaných a plněných opatřeních k jejich nápravě.

Vnitřní kontrolní systém:

-

poskytuje pouze přiměřenou jistotu o splnění stanovených cílů, a proto

-

nemůže plně zajistit, že dojde k jejich absolutnímu splnění.

Odpovědnost za zavedení a udržování vnitřního kontrolního systému ze zákona o finanční kontrole (§ 25) nesou vedoucí zaměstnanci orgánu veřejné správy v rámci své řídící pravomoci, nikoliv kontrolující.

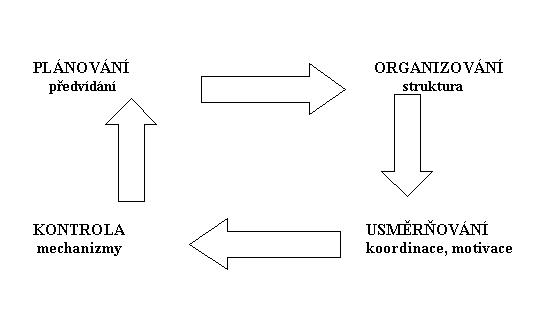

1.2. Prvky vnitřního kontrolního systému:

Prvky, ze kterých se skládá vnitřní kontrolní systém musí poskytovat přiměřenou jistotu, že stanovené cíle budou splněny. Tyto cíle jsou definovány vedoucími zaměstnanci.

Vnitřní kontrolní systém je tvořen především následujícími prvky:

-

kontrolním prostředím

-

kontrolními postupy

-

informačními a komunikačními systémy

-

určením a hodnocením rizika

-

monitorovací činností

a) Kontrolní prostředí

Přístup vedoucích zaměstnanců k řízení organizace na všech stupních řízení ovlivňuje kvalitu kontrolního prostředí a vytváří tak základní podmínky pro fungování vnitřního kontrolního systému.

Kontrolní prostředí lze charakterizovat především principy :

-

organizace, znamená, že v organizaci jsou vypracovány, formalizovány a užívány dokumenty, které vypovídají o struktuře, činnosti a umožňují dosáhnout stanovených cílů

-

stálosti, znamená, že struktura a fungování organizace jsou stabilizované a že řídící kontrola je dostatečná a účinná při všech provedených organizačních změnách

b) Kontrolní postupy

Kontrolní postupy jsou mechanismy, které stanoví vedoucí zaměstnanci k získání přiměřené jistoty, že bude dosaženo stanovených cílů organizace. Slouží ke sledování průběhu, schvalování a uskutečňování operací a nezávislé kontrole výkonů.

Kontrolní postupy lze charakterizovat především principy :

-

integrace, znamená, že jsou schvalovány a prováděny pouze ty operace, které jsou v souladu s právními předpisy

-

univerzálnosti, znamená, že řídící kontrola je v rámci organizace vykonávána u všech činností

c) Informační a komunikační systémy

Informační a komunikační systémy jsou soubory vnějších i vnitřních informací organizace. Jde o soubor postupů a metod, které zaznamenávají všechny operace správně, věrohodně, průkazně, včas a dostatečně podrobně. Samotné informace musí být dostupné všem vedoucím pracovníkům, sdělené včas a ve správné formě. Informační a komunikační systémy umožňují pracovníkům získávat a předávat si navzájem informace potřebné k provádění, řízení a kontrole svých výkonů.

Předávání informací (neboli komunikace) může být v působnosti organizace zajištěno různými způsoby. Přenos informací by měl být obousměrný, a to jak vertikálně (tj. mezi nadřízenými i podřízenými), tak i horizontálně (tj. mezi zaměstnanci stejné řídící úrovně, vnějším subjektům).

Vedoucí zaměstnanci stanoví konkrétní způsob zaznamenávání operací a událostí a zároveň odpovídají za zavedení informačního systému v souladu s odpovídajícími právními předpisy. Prověřujeme-li účinnost vnitřního kontrolního systému, zkoumáme především nastavení účetního a rozpočtového systému z hlediska dodržování příslušných zákonů a vyhlášek.

Informační a komunikační systém lze charakterizovat principem:

informace, komunikace a dokumentace, znamená, že informace, které mají charakter rozpočtový, účetní, právní a správní, odpovídají skutečnosti a jejich dokumentace je v souladu s právními předpisy a interními akty řízení. Jsou roztříděné např. dle povahy, jsou relevantní, odpovídají účelu, objektivní, ověřitelné, dostupné a archivovány. A dále pak, pracovníkům jsou poskytovány relevantní informace včas a v odpovídající formě.

d) Určení a hodnocení rizika

Riziko vyjadřuje pravděpodobnost vzniku události či změny, která nepříznivě ovlivní dosažení stanoveného cíle. Je charakterizováno jednak pravděpodobností výskytu, jednak závažností dopadu na orgán veřejné správy.

Hodnocení rizika je systematický proces posuzování možných odchylek od záměrů a profesionálních soudů o pravděpodobných negativních stavech a událostech.

Základním předpokladem pro odhadnutí míry rizika je znalost procesů, struktur, systémů, činností, produktů, vnitřních předpisů a externích norem a dále znalost míst vzniku rizik. Podle hodnocení závažnosti rizik lze určit výši celkového rizika, a s tím spojenou potencionální ztrátu.

Při hodnocení rizik je třeba věnovat pozornost následujícím faktorům, které rizika v organizaci významně ovlivňují:

-

změna vnějšího prostředí (zákonů, předpisů),

-

nový nebo inovovaný informační systém,

-

nové aktivity/činnosti organizace,

-

organizační změny,

-

noví pracovníci.

Určení a hodnocení rizika lze charakterizovat principem:

minimalizace rizika, znamená, že v organizaci jsou zavedeny takové postupy a metody, které včas odhalují, upozorňují a napravují vzniklá pochybení.

e) Monitorovací činnost

Jde o proces, kterým se sleduje a posuzuje (ověřuje) adekvátnost fungování a kvalita výkonnosti vnitřního kontrolního systému v daném časovém období. Monitorování provádějí všichni vedoucí zaměstnanci jako součást své řídící práce.

Monitorovací činnost lze charakterizovat především principem:

Monitorování, což znamená, že vnitřní kontrolní systém je periodicky sledován.

2 Základní principy práce kontrolujícího

Kontrolující pracuje podle mezinárodních standardů, které definují hlavní principy a východiska jeho činnosti.

Základními principy práce kontrolujícího jsou:

-

integrita,

-

objektivita,

-

důvěrnost a

-

kompetentnost.

Jednotlivé principy znamenají, že kontrolující při výkonu své práce:

-

princip integrity:

-

dodržuje zákony,

-

poskytuje informace v souladu se zákonem,

-

respektuje cíle organizace a napomáhá k jejich dosažení;

-

-

princip objektivity:

-

neúčastní se žádných aktivit, které mohou ovlivnit jeho objektivní úsudek,

-

nezamlčí žádné významné skutečnosti, které jsou mu známy;

-

-

princip důvěrnosti:

-

poskytuje informace pouze odpovědným osobám,

-

získané informace nevyužívá k vlastnímu prospěchu ani prospěchu třetích osob,

-

nejedná v rozporu se zákonem nebo etickými cíli organizace;

-

-

princip kompetentnosti:

-

poskytuje pouze takové služby, pro které má odpovídající kvalifikaci,

-

pravidelně zdokonaluje svoji odbornost a kvalitu služeb.

-

3 Postupy kontrolujícího

Kontrolující při zjišťování nastavení úrovně vnitřního kontrolního systému by měl zvolit takový postup, který by mu umožnil učinit závěr,že zavedený systém je dostačující k zajištění dosažení stanovených cílů.

3.1 Prověření vnitřního kontrolního systému

Při zjišťování úrovně vnitřního kontrolního systému kontrolující především zkoumá, zda jsou zavedeny, uplatňovány a respektovány všechny jeho prvky a principy (viz část 1.2).

Kontrolní prostředí

Cílem „kontrolujícího“ je zjistit/prověřit, zda jsou zavedeny a dodržovány základní principy charakterizující kontrolní prostředí organizace . Jedná se především o principy:

-

Princip organizace

Předmětem prověření je především:-

formalizace cílů organizace,

-

organizační řád (nebo jiný dokument splňující znaky organizační struktury jednotlivých útvarů),

-

vymezení pravomocí a odpovědností jednotlivých zaměstnanců, jejich vzájemná zastupitelnost,

-

vzájemná kontrola úkolů,

-

systém supervize,

-

způsob řízení.

-

-

Princip stálosti

Předmětem prověření je především, zda :-

je struktura organizace stabilizovaná

-

je prováděna řídící kontrola (postupy řídící kontroly musí být permanentně a systematicky respektovány).

-

Kontrolní postupy

Cílem „kontrolujícího“ je zjistit/prověřit, zda jsou zavedeny a dodržovány v organizaci základní principy charakterizující kontrolní postupy.

-

Princip integrace

Předmětem prověření je především, zda :-

jsou formalizovány pracovní postupy jednotlivých operací a činností,

-

jsou pravomoci a odpovědnosti zaměstnanců v souladu s právními předpisy (např. oběh účetních dokladů, podpisové vzory),

-

je zabudována křížová (souvztažná) kontrola, tj. kontrola v řetězci zpracování,

-

existuje vzájemná kontrola a supervize (tj. následná kontrola úkolů podřízeného vedoucím zaměstnancem).

-

-

Princip univerzálnosti

Předmětem prověření je především:-

formalizace prováděných operací a postupů kontroly,

-

existence uspokojivého důkazního systému,

-

zpětná dohledatelnost všech operací,

-

identifikace případných rizik přerušení řetězce zpracování operací (např. existence bodu přerušení, tj. kontrol, které mají být provedeny a provedeny nebyly).

-

Informační a komunikační systémy

Cílem „kontrolujícího“ je zjistit/prověřit, zda potřebné informace jsou dostupné všem odpovědným zaměstnancům, jsou jim poskytovány včas a odpovídající formou/způsobem. A dále, zda je vypracován systém vertikální i horizontální komunikace a systém archivace dokumentů.

-

Princip informace, komunikace a dokumentace

Předmětem prověření jsou především :-

informační a dokumentační systémy (spisový řád, skartační řád atd.),

-

interní předpisy k přenosu informací,

-

dostupnost, pravdivost a včasnost informací,

-

archivace dokumentů.

-

Určení a hodnocení rizika

Cílem „kontrolujícího“ je zjistit/prověřit, zda je nastaven a aktualizován systém řízení rizik a zda se s tímto systémem pracuje. A dále, že zavedené řídící a kontrolní systémy účinně předcházejí omylům/chybám a v případě jejich výskytu jsou schopny je odhalit, upozornit na ně a případně je odstranit. V neposlední řadě prověřit, zda omyly/chyby jsou bez odkladu napravovány s ohledem na jejich závažnost. V tomto případě, je vždy nutné stanovit konkrétní osobu, která chybu odstraní nebo zodpovídá za její odstranění.

-

Princip minimalizace rizika

Předmětem prověření jsou především :-

existence systému řízení rizik (jednotný systém nebo rizika jsou sledována a vyhodnocována individuálně – neexistuje jednotný systém),

-

aktualizace systému,

-

práce s riziky.

-

Monitorovací činnost

Cílem „kontrolujícího“ je zjistit/prověřit, zda je vytvořen systém sledování vnitřního kontrolního systému.

-

Předmětem prověření jsou především :

-

činnosti vykonávané v organizaci,

-

její kontrolní aktivity (postupy, periodicita),

-

přijímaná opatření k nápravě,

-

vyhodnocování účinnosti přijatých opatření nebo doporučení k nápravě.

-

3.2 Hodnocení vnitřního kontrolního systému

Jedním z podkladů pro hodnocení účinnosti vnitřního kontrolního systému je analýza rizik. Kontrolující si nejprve vyžádá analýzu rizik zpracovanou vedoucími zaměstnanci. Zároveň jim předloží k vyplnění dotazník kontrolora (viz. Příloha č.3).

Kontrolující následně provede vyhodnocení získaných podkladových materiálů a na jejich základě si stanoví rizikové oblast. Při hodnocení rizik bere v úvahu i výsledky předcházejících kontrol.

Při výběru kontrolních akcí se pak zaměří především na ty oblasti, kde je vyhodnocené riziko nejvyšší nebo na oblasti, kde nebyla doposud vedoucími pracovníky rizika stanovena. Kontrolující ale nesmí opomenout ani oblasti s nižší mírou rizika.

Kontroly by měly být prováděny na reprezentativním výběru vzorku (viz. Pokyn MF pro výběr vzorků CHJ č. 4 ), aby kontrolující mohl dát přiměřené ujištění, že prověřovaný vnitřní kontrolní systém je účinný.

Obecně se doporučuje, aby organizace při zavádění účinného vnitřního kontrolního systému zachytila kontrolu jednotlivých pracovních postupů pomocí vývojového diagramu, kde budou jasně viditelné všechny kontrolní body včetně automatické kontroly, tak i kontroly, kterou provádějí sami řídící zaměstnanci.

4 Fáze kontroly

Kontrola se dělí na dvě základní fáze, které se dále člení na jednotlivé postupy.

-

I.fáze: Příprava kontroly

-

plánování a program kontroly

-

-

II.fáze: Realizace kontroly

-

kontrola na místě

-

zpráva o výsledku kontroly

-

4.1 Příprava kontroly

Příprava kontroly je považována za nejdůležitější část v celém procesu kontroly. Na kvalitě provedené přípravy závisí úspěch celé kontroly. Proto je nutné jí věnovat mimořádnou pozornost (viz. Příloha č. 1 - Fáze kontroly – příklad check listu (kontrolního listu) (.PDF, 53 kB)). Je důležité prostudovat veškeré dostupné materiály mající vztah ke kontrolované činnosti (např. předcházející auditní a kontrolní zprávy, informace zveřejněné na internetu, zákony a vnitřní předpisy upravující kontrolovanou oblast, ...).

4.1.1 Plánování kontroly

Plánování kontroly zahrnuje následující kroky:

-

stanovení předpokládaných rizik kontrolovaných oblastí,

-

stanovení cílů kontroly (na základě analýzy rizik),

-

definování předmětu kontroly,

-

odhad potřebných zdrojů (doby trvání kontroly, počtu pracovníků, ….),

-

sestavení týmu – určení vedoucího a členů, případně zvážení přizvání externího specialisty,

-

vydání pověření k provedení kontroly,

-

založení kontrolního spisu,

-

vypracování a předání oznamovacího dopisu,

-

prohlášení o nezávislosti,

-

vypracování programu kontroly.

4.1.2 Příprava programu kontroly

Na základě vyhodnocení rizik a analýzy předložených materiálů vedoucí kontrolujících rozpracuje program kontroly do podrobných postupů. (Příloha č. 2). Cílem stanovení těchto postupů je prověření a vyhodnocení, zda vnitřní kontrolní systém je nastaven a zda odpovědní vedoucí zaměstnanci vykonávají řídící kontrolu, identifikují rizika a přijímají přiměřená a účinná opatření k jejich odstranění nebo zmírnění.

Program kontroly musí být schválen odpovědným vedoucím zaměstnancem, může však být podle potřeby upravován na základě zjištění kontrolujícího.

4.2 Realizace kontroly

4.2.1 Kontrola na místě

Kontrolující si ověřuje na místě správnost a autentičnost informací získaných v průběhu přípravy kontroly. Měl by se přesvědčit, že popsaný systém odpovídá praxi a zda existují mechanismy pro stálou aktualizaci dokumentace systému. K tomu účelu využívá dotazníky, výstupy analýzy rizik, výsledky předchozích kontrol atd.

Kontrola mimo jiné zahrnuje:

-

shromažďování a dokumentaci důkazů ,

-

prověření skutečností na vybraném vzorku operací,

-

průběžné informování odpovědných zaměstnanců kontrolovaného útvaru se zjištěními,

-

vyhodnocení výsledků.

4.2.2 Zpráva z kontroly

Po ukončení kontroly vypracuje kontrolující zprávu, která musí být projednána s kontrolovaným a poté je předložena vedoucímu orgánu veřejné správy.

Zpráva má obsahovat zejména následující náležitosti:

-

cíl a rozsah kontroly,

-

zjištění (slabé/silné stránky) ,

-

shrnutí zjištění,

-

doporučení/opatření – snahou by mělo být formulovat měřitelná doporučení a popřípadě nápravná opatření (např. vysoká chybovost, termíny na odstranění nedostatků, …),

-

závěry (výrok kontrolora).

Zpráva by měla být formulována jasně a srozumitelně a doporučení by měla být konkrétní a jejich realizace by neměla být složitá. O splnění doporučení/opatření vedoucí zaměstnanec podá zprávu v dohodnutém termínu.

5 Právní rámec

(výčet rozhodujících právních předpisů)

- Zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpis

- Vyhláška č. 416/2004 Sb., kterou se provádí zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů

- Zákon č. 563/1991 Sb. , o účetnictví, ve znění pozdějších předpisů

- Zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů

- Zákon č. 543/2005 Sb., o státním rozpočtu České republiky na rok 2006

- Zákon č. 219/2000 Sb., o majetku České republiky a jejím vystupování v právních vztazích, ve znění pozdějších předpisů

- Zákon 500/2004 Sb., správní řád

- Zákon č. 40/2004 Sb., o veřejných zakázkách, ve znění pozdějších předpisů

- Vyhláška č. 62/2001 Sb., o hospodaření organizačních složek státu a státních organizací s majetkem státu, ve znění pozdějších předpisů

- Vyhláška č. 477/2003 Sb., kterou se mění vyhláška 505/2002 Sb.

- Vyhláška 505/2002 Sb. , kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Pokyny MF, interní akty řízení a navazující předpisy.

6 Přílohy hodnocení nastavení vnitřního kontrolního systému, Dotazník + vyhodnocení dotazníku

- Metodická pomůcka kontroly v oblasti státního rozpočtu - přílohy ZIP (24kB)

- Příloha č. 1 - Fáze kontroly – příklad check listu (kontrolního listu) PDF (53kB)

Poznámka: jedná se o přiklad dotazníku. Je možné ho upravit dle potřeby a znalosti prostředí. Po vyhodnocení dotazníku se doporučuje kontrolujícímu zpracovat program a zaměření kontroly.

Poznámka: Náklady na kontroly by neměly přesáhnout přínosy z kontroly

7. Literatura

1. Allen S.: Financial Risk Management, Wiley, 2003

2. Dvořáček, J. : Interní audit a kontrola, C.H. Beck, Praha 2000P.č Vnitřní kontrolní systém A N Hodnocení stavu/ Hodnotící kritéria

3. Ochrana F.: Manažerské metody ve veřejném sektoru, terapie, praxe metodika uplatňování, Ekopress, Praha, 2002

4. Public Internal Financial Control in the Czech Republic, Report of the SIGMA Peer Review Team, 2003

5. Ratliff R.L., Reding K.F.: Úvod k provádění auditorské činnosti: Logika, zásady a trchnika, 2003

6. Rektořík, J., Šelešovský, J. a kol.: Kontrolní systémy veřejné správy a veřejného sektoru. Ekopress, 2003

7. Ricchiute D.N.: Audit, Victorial Publishing, Praha, 1994

8. Smejkal V., Rais, K.: Řízení rizik, Grada publishing, Praha, 2003

9. Auditorská zpráva PricewaterhauseCoopers, Praha, 2004

10. Mezinárodní standardy , ČIIA, Praha, 2004

11. Metodická příručka pro výkon řídící kontroly v orgánech veřejné správy, MF, 2005

12. Odborný časopis Interní auditor