Dopady zvýšení cen pohonných hmot

Spotřební daň z minerálních olejů je stanovena v Kč na 1000 litrů a nezávisí tedy na ceně pohonných hmot. Proto změna ceny nemá při předpokladu konstantní spotřeby vliv na výnos daně. Změny cen pohonných hmot však mohou ovlivnit výnosy jiných daní. Pohonné hmoty podléhají dani z přidané hodnoty. Ta je stanovena jako 19 % z ceny bez daně. Při předpokladu růstu konečné ceny o 10 % (tedy např. z 30 Kč na 33 Kč) a neměnné spotřeby lze odhadnout, že by výnos DPH mohl vzrůst zhruba o 0,5 mld. Kč.

Vyšší ceny pohonných hmot se mohou promítnout do vyšších nákladů firem a podnikatelů. Pokud firmy nebudou moci promítnout toto zvýšení do vyšší ceny svých výrobků, dojde ke snížení jejich zisku a tak i ke snížení daně z příjmů právnických osob a daně z příjmů fyzických osob z podnikání. Může se jednat o částky na úrovni 1 mld. Kč.

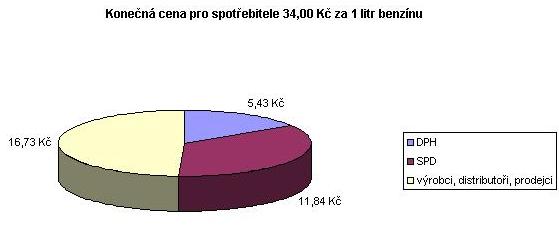

Dopady růstu cen a vývoje daňových příjmů je možno ilustrovat na struktuře konečné ceny benzinu. Z následující tabulky je zřejmé, že podíl daní na konečné ceně klesá a za předpokladu 35 Kč za litr činí méně než polovinu. Zvýšení konečné ceny ze 30 Kč na 35 Kč znamená růst daňových příjmů o 0,80 Kč na litr.

| Konečná cena (Kč | 25 | 30 | 35 |

|---|---|---|---|

| Spotřební daň (Kč) | 11,84 | 11,84 | 11,84 |

| DPH (Kč) | 3,99 | 4,79 | 5,59 |

| Cena bez daní (Kč) | 9,17 | 13,37 | 17,57 |

| Daně celkem (Kč) | 15,83 | 16,63 | 17,43 |

| Podíl daní na konečné ceně | 63,30% | 55,40% | 49,80% |

Sazby spotřebních daní u pohonných hmot v ČR a celé EU

Sazby spotřebních daní se v ČR pohybují při dolní hranici minimální úrovně zdanění podle příslušné směrnice (viz následující přehledy sazeb spotřebních daní). Na členský stát, který nedodrží minimální sazby EU podává Evropská komise žalobu. Z tabulky vyplývá, že po přepočtení aktuálním kursem se prostor pro snížení sazby daní u benzinu a u nafty pohybuje kolem 1 Kč/litr.

Přehled sazeb spotřebních daní na bezolovnatý benzín a motorovou naftu v EU:

Minimální úroveň zdanění podle Směrnice 2003/96/EEC: |

Benzín (EUR/1000 l) | |

|---|---|---|

| 359 | ||

| UK | Velká Británie | 726,39 |

| DE | Německo | 669,8 |

| NL | Nizozemí | 668,1 |

| FI | Finsko | 614,1 |

| FR | Francie | 589,2 |

| BE | Belgie | 564,18 |

| IT | Itálie | 564 |

| PT | Portugalsko | 522,6 |

| DK | Dánsko | 509,25 |

| IE | Irsko | 442,68 |

| LU | Lucembursko | 442,09 |

| HU | Maďarsko | 420,3 |

| AT | Rakousko | 417 |

| SL | Slovinsko | 406,3 |

| ES | Španělsko | 395,69 |

| SK | Slovensko | 386,77 |

| PL | Polsko | 377 |

| SE | Švédsko | 375,47 |

| CZ | Česká republika | 374,47 |

| MT | Malta | 309,73 |

| CY | Kypr | 303,74 |

| EL | Řecko | 296 |

| LV | Lotyšsko | 287,64 |

| EE | Estonsko | 287,54 |

| LT | Litva | 287,01 |

|

Minimální úroveň zdanění podle Směrnice 2003/96/EEC: |

Nafta (EUR/1000 l) | |

|---|---|---|

| 302 | ||

| UK | Velká Británie | 770,97 |

| FR | Francie | 416,9 |

| IT | Itálie | 413 |

| DK | Dánsko | 405,09 |

| SE | Švédsko | 403,71 |

| IE | Irsko | 368,05 |

| NL | Nizozemí | 364,91 |

| FI | Finsko | 361,82 |

| BE | Belgie | 357,78 |

| HU | Maďarsko | 345,18 |

| SK | Slovensko | 340,72 |

| PL | Polsko | 317 |

| CZ | Česká republika | 314,69 |

| SL | Slovinsko | 308,29 |

| AT | Rakousko | 302 |

| ES | Španělsko | 293,86 |

| LU | Lucembursko | 265,35 |

| PT | Portugalsko | 260,06 |

| DE | Německo | 255,6 |

| CY | Kypr | 248,48 |

| LV | Lotyšsko | 245,69 |

| MT | Malta | 245,46 |

| EE | Estonsko | 245,42 |

| LT | Litva | 245,22 |

| EL | Řecko | 245 |

Dále je třeba upozornit na to, že 9,1 % výnosu spotřební daně z minerálních olejů je příjmem SFDI a je tak určeno na financování výstavby silnic a dálnic. Snížení výnosu daně by tak znamenalo i méně peněz na budování dopravní infrastruktury. V případě DPH je třeba vzít v úvahu, že se jedná o daň sdílenou s rozpočty územní samosprávy.

Případné dopady snížení sazeb na veřejné rozpočty:

| Snížení sazby spotřební daně 1 | SD | DPH |

|---|---|---|

| 2 Kč | -13 mld. Kč | -0,6 mld. Kč |

| 3 Kč | -20 mld. Kč | -0,8 mld. Kč |

| 5 Kč | -33 mld. Kč | -1,5 mld. Kč |

Co se týče možnosti snížení DPH na pohonné hmoty, daň z přidané hodnoty podléhá harmonizaci v rámci EU a národní právní úprava nesmí v tomto případě být v rozporu s Šestou směrnicí. Zde se říká, že existuje jedna standardní (základní) sazba, a to ve výši minimálně 15 %. Každá další nižší sazba se považuje za sazbu sníženou. Snížené sazby je možno uplatnit pouze na druhy zboží a služeb vyjmenované ve Směrnici, případně dle sjednaných výjimek. Zavedení další sazby pod úrovní současných 19 % pouze pro pohonné hmoty není za současné situace možné. Se snížením základní sazby se v aktuální daňové politice neuvažuje.

Výnosy spotřebních daní z minerálních olejů v letech 2000 – 2004:

| 2000 | 2001 | 2002 | 2003 | 2004 | |

|---|---|---|---|---|---|

| Benziny | 24,381 | 27,21 | 27,107 | 28,497 | 36,6 |

| Motorová nafta a bionafta | 20,636 | 24,125 | 25,428 | 28,018 | 27,786 |

| Ostatní | 1,302 | 1,533 | 1,476 | 0,577 | 0,775 |

| Celkem | 46,319 | 52,868 | 54,011 | 57,092 | 65,161 |

Grafy

1 Pro propočet snížení výnosů se předpokládalo snížení sazeb daně u pohonných hmot tedy u benzinu a u nafty a s predikovanou spotřebou pro rok 2006 na základě spotřeby předchozích let. Nezvažovala se možnost snížení sazeb daní u LPG a u topných olejů.