Změny v příslušenství daně platné od 1. ledna 2007

Finanční důsledky přiznání daně v nesprávné výši a nezaplacení či pozdní zaplacení dlužné částky k daňovým povinnostem, které mají být přiznány a zaplaceny po 1. lednu 2007 se mění v důsledku změny provedené v zákoně č. 337/1992 Sb., o správě daní a poplatků (dále jen „ZSDP“).

Novelou zákona ZSDP, která byla přijata zákonem č. 230/2006 Sb., se vkládá do ZSDP ustanovení § 37b, které stanoví jako důsledek nepřiznání daně penále ve výši 20 % částky doměřené správcem daně. Pokud své pochybení zjistí daňový subjekt sám a splní povinnost podat dodatečné daňové přiznání, tak mu povinnost platit penále nevzniká.

Pokud daňový subjekt daň přizná a neuhradí, vzniká mu ode dne, kdy tak měl v souladu se zákonem stanovenou povinností učinit, úrok z prodlení ve výši repo sazby platné v první den pololetí navýšené o 14 procentních bodů, tj. cca 16 % p. a. oproti dosavadním 36,5 % p. a. (0,1 % denně). Tato konstrukce odpovídá i nově přijaté úpravě v soukromoprávní sféře, kde se podle nařízení vlády č. 142/1994 Sb. uplatní úroky z prodlení podle občanského zákoníku ve výši repo sazby zvýšené o 7 procentních bodů (viz graf č. 1). Při zvolení úroku za nezaplacení daně (úroku z prodlení) byla zohledněna i výše sankce, která platí pro sociální zabezpečení a zdravotní pojištění ve výši 0,05 % denně, tj. cca 18 % p. a. Výše uvedený úrok z prodlení se uplatní i při stanovení daně doměřením.

Úročení za nezaplacení daně se ukončí uplynutím 5 let s tím, že tato doba by měla být dostatečná k tomu, aby berní správa měla většinu nedoplatků vybranou nebo jinak ošetřenou a nevznikaly by tak zbytečné nedoplatky, které není reálné vybrat.

V návaznosti na novou úpravu penalizace a úročení je v pořadí úhrady dlužných částek zařazeno v ustanovení § 59 odst. 6 ZSDP penále na úroveň pokut. Je tak zohledněn charakter nově koncipovaného penále upraveného v § 37a ZSDP, které představuje zákonnou sankci za nepřiznání daně, a to ani v dodatečné podobě, což je jedna ze základních povinností daňového subjektu.

Podle úpravy platné do konce roku 2006 byl sloučen důsledek za nepřiznání daně s důsledkem za pozdní zaplacení daně ve zvýšené penalizační sazbě 0,2 %, tj. 73 % p. a. Cílem nové úpravy bylo tyto dvě sankce od sebe oddělit. Výše penále vztahující se k doměřené dani správcem daně, dosud závisela na době, která uplyne od vyměření do doměření této daně, což bylo předmětem kritiky ze strany daňových subjektů a odborné veřejnosti, neboť výše sankce byla závislá v tomto případě na době, kdy správce daně skutečnosti zakládající doměření daně fakticky zjistil, tedy bez možnosti daňového subjektu toto časové hledisko ovlivnit a nebýt tak v tomto směru odkázán na „libovůli“ správce daně. Přijatá změna proto přináší podstatně objektivnější stanovení důsledků za pochybení při povinnosti přiznat daň a za prodlení s platební povinností s tím spojenou.

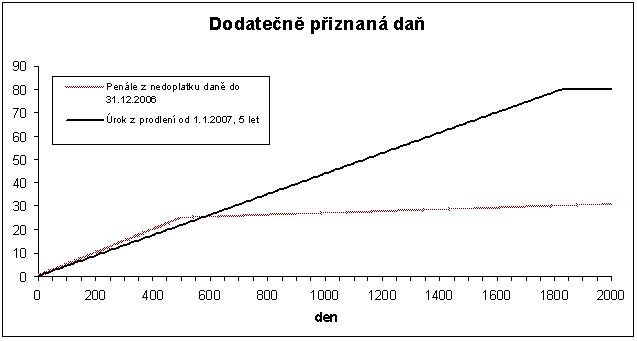

Další grafické znázornění přijatých změn vyplývá z grafu č. 2, který představuje finanční důsledek za doměření v případě, kdy se slučuje jak penále, tak úrok z prodlení. Graf č. 3 modeluje případ, kdy daňový subjekt sám dodatečně podá daňové přiznání, uplatní se na něj pouze úrok z prodlení, tedy uhradí cenu peněz, kterou byl dlužen veřejnému rozpočtu.

Neméně podstatné je postavení na roveň přeplatku zaviněného správcem daně s nedoplatkem zaviněným daňovým subjektem. Zatímco doposud platila na přeplatky zaviněné správcem daně sazba ve výši 140 % diskontní sazby vyhlašované ČNB (v současné době tedy asi 2 % p. a.) a pro nedoplatky sazba 0,1 % denně (36,5 % p. a.), od 1. ledna 2007 jsou obě tyto sazby sjednoceny na výši repo sazba + 14 procentních bodů (tedy asi 16 % p. a.).

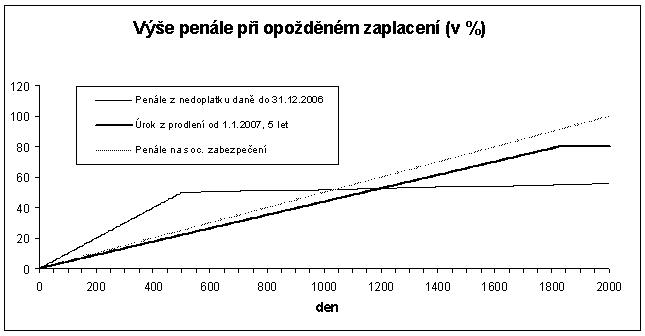

Graf znázorňuje průběh dosud platné sazby 0,1 % denně z nedoplatku daně, srovnání s úročením nedoplatku na sociálním zabezpečení a nové úročení repo + 14 % bodů p. a. s ukončením po 5 letech prodlení.

Graf č. 2

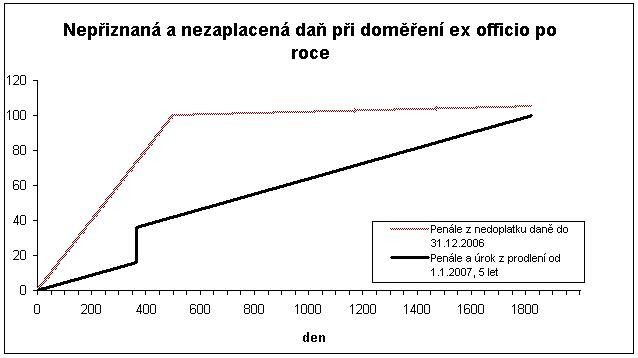

Graf znázorňuje dosud uplatňované kumulované penále za nepřiznání a nezaplacení daně v sazbě 0,2 % denně a průběh součtu nového penále ve výši 20 % sečteného s úrokem z prodlení. Obě sankce však nemusí hradit daňový subjekt současně, protože může zaplatit penále a pak mu běží již jenom úrok z nedoplatku, nebo naopak může zaplatit daň a zůstat dlužen jen penále. I v tom je nový způsob výhodnější.

Graf č. 3

Úrok z prodlení při dodatečném přiznání daně je stejný jako při pozdním zaplacení. V případě dodatečného vyměření však nevzniká penále ve výši 20 %, které by vzniklo, pokud bylo doměřeno z moci úřední, nejčastěji na základě zjištění v daňové kontrole správcem daně. To vytváří pro daňový subjekt motivační prvek daň dodatečně přiznat.

Celkově je tedy nová úprava vedena snahou o vstřícný přístup daňové správy k poplatníkům, kteří plní své povinnosti dobrovolně, a lze říci, že v prvním roce bude penále a úrok z prodlení vždy nižší než doposud. Naopak pro notorické neplniče daňových povinností, subjekty, které jsou v prodlení s placením daní po mnoho let, se sankce částečně zvyšuje, a tak se snaží tyto subjekty motivovat k dobrovolnému plnění více než doposud. Rovněž daňová správa by měla být rychlejší ve svém výkonu, aby stihla daňové povinnosti ošetřit v době, kdy jsou nedoplatky úročeny.

Ve smyslu Čl. VI bodu 3. zákona č. 230/2006 Sb., kterým se mění zákon č. 89 /1995 Sb., o státní statistické službě, ve znění pozdějších předpisů, a další související zákony tj. přechodných ustanovení k zákonu č. 337/1992 Sb., o správě daní a poplatků (dále jen „ZSDP“) bude i po účinnosti tohoto zákona, tj. od 1.1.2007 nadále zachována předcházející úprava penále podle § 63 ZSDP, ve znění platném do 31. prosince 2006. Použití této předchozí úpravy penále, což byla spojená sankce za nesplnění povinnosti tvrzení daně a úrok za prodlení s úhradou daně, se bude nadále výhradně týkat trvajících nedoplatků na daních, u nichž lhůta pro podání daňového přiznání, hlášení nebo vyúčtování a úhrady daně uplynula do uvedeného data, resp. do tohoto data nastal původní den splatnosti u daní bez současné povinnosti podat daňové přiznání. Na pořadí úhrady tohoto penále, které vzniklo podle § 63 ZSDP ve znění platném do 31. prosince 2006, se jako nedílná součást úpravy vzniku penále vztahuje i ustanovení § 59 odst. 5 ZSDP, a to rovněž ve znění platném do 31. prosince 2006.