Varianty řešení koaliční dohody o odvodové zátěži fyzických osob pro rok 2009 oproti roku 2008

Obsah:

- Popis dopadů jednotlivých variant na veřejné rozpočty a na domácnosti

- Návrh na řešení výpadku daňových příjmů v roce 2009 formou snížení výdajů rozpočtových kapitol

- Výhody a nevýhody jednotlivých variantních řešení

I. Popis dopadů jednotlivých variant na veřejné rozpočty a na domácnosti

Platný stav (legislativně upraveno zákonem č. 261/2007 Sb., o stabilizaci veřejných rozpočtů)

Obsahuje platnou úpravu pro rok 2009; snižuje sazbu DPFO. Ilustruje dopady změny schválené pro rok 2009 ve srovnání se situací, kdyby nadále platil systém roku 2008.

| 2008 | 2009 | |

|---|---|---|

| Výše sazby: | 15% | 12,50% |

| Sleva na dani základní: | 24 840 Kč | 16 560 Kč |

| Sleva na dani manželka: | 24 840 Kč | 16 560 Kč |

| Daňový bonus na dítě: | 10 680 Kč | 10 200 Kč |

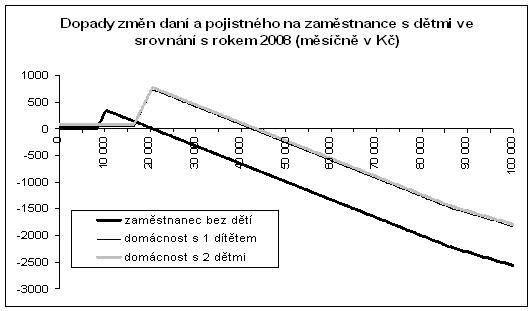

Dopady na veřejné rozpočty v roce 2009 ve srovnání se systémem roku 2008 se odhadují ve výši -10 mld. Kč. Dopady na jednotlivé typy domácností s různou výší příjmu obsahuje následující graf a tabulka.

„Změna daňové povinnosti domácnosti“ (znaménko mínus = snížení daňové povinnosti).

|

Měsíční hrubá mzda (Kč) |

|||||||||

|---|---|---|---|---|---|---|---|---|---|

| 10 000 | 15 000 | 20 000 | 25 000 | 30 000 | 40 000 | 50 000 | 75 000 | 100 000 | |

| Zaměstnanec; bez dětí | 308 | 184 | 15 | -154 | -322 | -660 | -998 | -1841 | -2565 |

| Domácnost; 1 dítě | 40 | 40 | 655 | 576 | 408 | 70 | -268 | -1111 | -1835 |

| Domácnost, 2 děti | 80 | 80 | 712 | 613 | 444 | 107 | -231 | -1075 | -1797 |

Následující dvě variantní řešení naplňují dohodu o odstranění zvýšené daňové zátěže pro střední příjmové skupiny v roce 2009.

Varianta 1

První varianta obsahuje pro rok 2009 stejný systém DPFO jako v roce 2008. O jeden procentní bod je snížena sazba odvodu SZP zaměstnance 1) (výpočet vychází ze snížení pojistného placeného zaměstnanci). Fiskální dopad je zhruba stejný jako u platného stavu (viz výše).

|

2008 |

2009 |

|

|---|---|---|

| Výše sazby: |

15% |

15% |

| Sleva na dani základní: |

24 840 Kč |

24 840 Kč |

| Sleva na dani manžel-ka: |

24 840 Kč |

24 840 Kč |

| Daňový bonus na dítě: |

10 680 Kč |

10 680 Kč |

| Sazba sociálního pojistného |

12,50% |

11,5 % 2) |

1) SZP zaměstnance: 4,5 % zdravotní, 8 % sociální z toho: nemocenská 1,1 %, důchodové 6,5 % a státní politika zaměstnanosti 0,4 %.

2) Snížení nemocenského pojištění o 0,6 p.b.; snížení o 0,4 p.b. na politiku zaměstnanosti

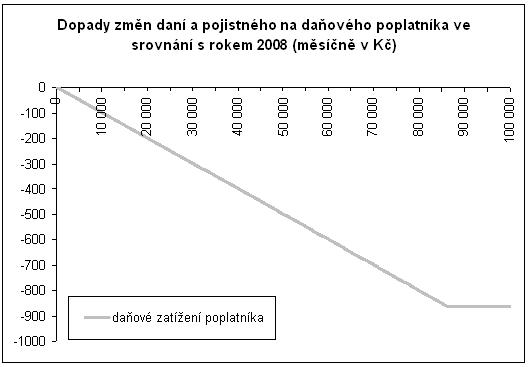

Dopady na veřejné rozpočty v roce 2009 ve srovnání se systémem roku 2008 se odhadují ve výši -13 mld. Kč (snížení sociálního pojistného). Snížení pojistného zaměstnance nemá vliv na snížení daňového základu a základ pro vyměření je tak stále stejný. Dopady změn daní a pojistného na daňového poplatníka ve srovnání s rokem 2008 tak, jak ilustruje následující graf a tabulka, jsou stejné pro různé typy domácností. V modelovém příkladu se vychází z domácností typu: zaměstnanec bez dětí, zaměstnanec s 1 dítětem a zaměstnanec se 2 dětmi.

„Změna daňové povinnosti domácnosti“ - pro Variantu č.1 (znaménko mínus = snížení daňové povinnosti).

| Měsíční hrubá mzda (Kč) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 10 000 | 15 000 | 20 000 | 25 000 | 30 000 | 40 000 | 50 000 | 75 000 | 100 000 | |

| Zaměstnanec; bez dětí | -100 | -150 | -200 | -250 | -300 | -400 | -500 | -750 | -862 |

| Domácnost; 1 dítě | -100 | -150 | -200 | -250 | -300 | -400 | -500 | -750 | -862 |

| Domácnost, 2 děti | -100 | -150 | -200 | -250 | -300 | -400 | -500 | -750 | -862 |

Varianta 2

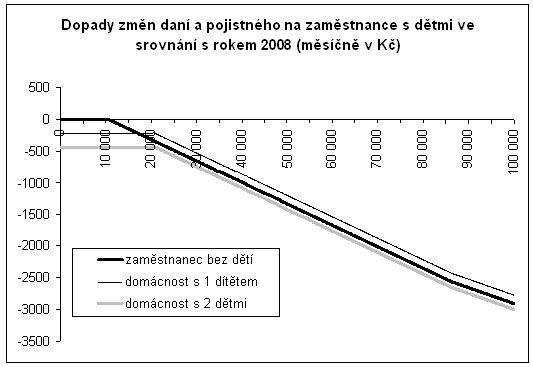

Druhá varianta obsahuje pro rok 2009 schválenou sazbu daně 12,5 %. Dále jsou navýšeny slevy na dani tak, aby u všech příjmových skupin došlo ke snížení odvodů minimálně stejně jako u varianty 1. Změny konstrukce daní však již nemají vliv na bezdětné osoby s příjmem do zhruba 10 000 Kč měsíčně, protože tyto osoby již v systému roku 2008 daň neplatí.

| 2008 | 2009 | |

|---|---|---|

| Výše sazby: | 15% | 12,50% |

| Sleva na dani základní: | 24 840 Kč | 20 640 Kč |

| Sleva na dani manžel-ka: | 24 840 Kč | 20 640 Kč |

| Daňový bonus na dítě: | 10 680 Kč | 13 320 Kč |

Dopady na veřejné rozpočty v roce 2009 ve srovnání se systémem roku 2008 se odhadují ve výši -35 mld. Kč (snížení DPFO). Dopady na jednotlivé typy domácností s různou výší příjmu obsahuje následující graf a tabulka.

„Změna daňové povinnosti domácnosti“- pro Variantu č.2 (znaménko mínus = snížení daňové povinnosti).

| Měsíční hrubá mzda (Kč) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 10 000 | 15 000 | 20 000 | 25 000 | 30 000 | 40 000 | 50 000 | 75 000 | 100 000 | |

| Zaměstnanec; bez dětí | 0 | -156 | -325 | -494 | -662 | -1000 | -1338 | -2181 | -2905 |

| Domácnost; 1 dítě | -220 | -220 | -220 | -364 | -532 | -870 | -1208 | -2051 | -2775 |

| Domácnost, 2 děti | -440 | -440 | -440 | -587 | -756 | -1093 | -1431 | -2275 | -2997 |

II. Návrh na řešení výpadku daňových příjmů v roce 2009 formou snížení výdajů rozpočtových kapitol

U varianty č. 1 se nepředpokládá zásadní dopad na deficity veřejných rozpočtů.

U varianty č. 2 se předpokládá dopad ve výši cca 25 mld. Kč, proto je k dodržení deficitu veřejných rozpočtů navrženo snížení výdajů v kapitolách uvedené v následující tabulce:

| Snížení výdajů v kapitolách k dodržení deficitu dle dopadů daňových změn | ||

|---|---|---|

| v tis. Kč | ||

| varianta 2 | ||

| 301 | Kancelář prezidenta republiky | 0 |

| 302 | Poslanecká sněmovna Parlamentu | 0 |

| 303 | Senát Parlamentu | 0 |

| 304 | Úřad vlády České republiky | 78 395 |

| 305 | Bezpečnostní informační služba | 61 516 |

| 306 | Ministerstvo zahraničních věcí | 836 531 |

| 307 | Ministerstvo obrany | 0 |

| 308 | Národní bezpečnostní úřad | 15 447 |

| 309 | Kancelář Veřejného ochránce práv | 0 |

| 312 | Ministerstvo financí | 1 035 473 |

| 313 | Ministerstvo práce a sociálních věcí | 1 181 621 |

| 314 | Ministerstvo vnitra | 2 304 355 |

| 315 | Ministerstvo životního prostředí | 485 879 |

| 317 | Ministerstvo pro místní rozvoj | 863 026 |

| 321 | Grantová agentura České republiky | 0 |

| 322 | Ministerstvo průmyslu a obchodu | 1 061 111 |

| 327 | Ministerstvo dopravy | 5 887 614 |

| 328 | Český telekomunikační úřad | 72 655 |

| 329 | Ministerstvo zemědělství | 2 081 365 |

| 333 | Ministerstvo školství, mládeže a tělovýchovy | 3 930 746 |

| 334 | Ministerstvo kultury | 795 857 |

| 335 | Ministerstvo zdravotnictví | 978 196 |

| 336 | Ministerstvo spravedlnosti | 1 011 400 |

| 343 | Úřad pro ochranu osobních údajů | 8 761 |

| 344 | Úřad průmyslového vlastnictví | 12 754 |

| 345 | Český statistický úřad | 44 097 |

| 346 | Český úřad zeměměřický a katastrální | 178 342 |

| 348 | Český báňský úřad | 5 794 |

| 349 | Energetický regulační úřad | 11 255 |

| 353 | Úřad pro ochranu hospodářské soutěže | 14 019 |

| 355 | Ústav pro studium totalitních režimů | 11 504 |

| 358 | Ústavní soud | 0 |

| 361 | Akademie věd České republiky | 0 |

| 372 | Rada České republiky pro rozhlasové a televizní vysílání | 5 468 |

| 374 | Správa státních hmotných rezerv | 92 900 |

| 375 | Státní úřad pro jadernou bezpečnost | 38 416 |

| 381 | Nejvyšší kontrolní úřad | 0 |

| 396 | Státní dluh | 0 |

| 397 | Operace státních finančních aktiv | 0 |

| 398 | Všeobecná pokladní správa | |

| podpora exportu | 181 425 | |

| prostředky na integraci cizinců | 4 876 | |

| prostředky na zapojení občanů ČR do civilních misí EU a dalších mezinárodních vládních organozací | 23 404 | |

| vrcholné státní návštěvy | 19 503 | |

| bezpečnostní a biometrické prvky v cestovních pasech | 155 111 | |

| integrovaný systém státní pokladny | 156 501 | |

| dorovnání přímých plateb | 1 418 400 | |

|

Celkem |

25 063 715 | |

III. Výhody a nevýhody jednotlivých variantních řešeníVarianta 1

Výhody:

- Poplatníci s příjmy do cca 86 tis. Kč budou snížené odvody pojistného odvádět proporcionálně s ohledem na výši příjmů. U skupiny poplatníků s příjmy nad cca 86 tis. Kč nedojde ke změně, tj. budou odvádět pojistné ve stejné výši bez ohledu na výši příjmu s tím rozdílem, že tyto odvody budou nižší.

- Zůstává zachována stávající míra progrese.

- Snižuje zatížení poplatníků sociálními odvody, které nemají přímý dopad na rozpočtové příjmy krajů a obcí (nejedná se o systém sdílené daně).

- Fiskálně je úsporná a nevynutí si snížení výdajových limitů v zájmu zachování konvergenční trajektorie.

Nevýhody:

- Návrh bohužel rezignuje na výši sazby 12,5 %.

Varianta 2

Výhody:

- Zůstává zachována schválena výše sazby 12,5 %.

Nevýhody:

- Odvody se významně snižují pouze nejvyšším příjmovým skupinám.

- Významný dopad do příjmů rozpočtů krajů a obcí neboť DPFO je sdílená daň.

- Tato varianta je fiskálně náročnější a vyžádá si škrty na výdajové straně (viz část II materiálu).