Petr Pavelek: Nový zákon ochrání územní samosprávy před dluhovou pastí

Komentář Petra Pavelka, náměstka ministra financí pro veřejné rozpočty

Zdroj: Moderní obec | 3. 3. 2017 | Rubrika: Ekonomika a finance | Strana: 16

I když je nyní hospodaření veřejných financí České republiky ve velmi dobré kondici a láme jeden rekord za druhým i v mezinárodním porovnání, nesmíme usnout na vavřínech a zapomínat na budoucnost. Proto je dobře, že se nám po mnohaletých útrapách konečně podařilo v lednu prosadit zákony o rozpočtové odpovědnosti. Nové zákony dávají do budoucna potřebný základ pro zdravé veřejné finance, abychom za sebou nemuseli my ani naše děti vláčet kouli nezodpovědné minulosti.

Česká republika je poslední zemí Evropské unie, která ukotvila principy a zásady rozpočtové odpovědnosti zákonem a vyslyšela tak doporučení renomovaných mezinárodních institucí a ratingových agentur. Přesto se na domácí scéně proti novým zákonům ozývá mnoho kritických hlasů. U řady z nich jde ale o demagogické dezinterpretace, které vzbudily zbytečné obavy u starostů, od nichž v posledních dnech dostávám hodně dopisů a konkrétních podnětů.

Psal mi například starosta menší obce na Opavsku, která splácí ročně na svých úvěrech splátky 2 miliony korun, že obci by podle nových pravidel vznikla povinnost snížit dluh o 1 milionů korun ročně. Obával se, že kromě pravidelné splátky bude muset vynaložit na snížení dluhu právě ještě onen 1 milion korun navíc. Ujistil jsem jej, že postačí hradit pravidelné splátky, které plynou ze standardních úvěrových smluv, protože dvojnásobně přesahují povinnou částku určenou ke snížení dluhu. Tento i další případy mne vedly k napsání tohoto textu, abych rozptýlil co možná nejvíce pochybností a objasnil klíčovou podstatu nového legislativního rámce. Pojďme popořadě.

Jedním z nejdůležitějších principů je nové závazné výdajové pravidlo, které určuje maximální každoroční výši výdajů státního rozpočtu a státních fondů. Je nastaveno tak, aby v časech růstu ekonomiky byly omezovány deficity či tvořen přebytek, a aby naopak při recesi bylo možné ekonomiku stimulovat, tedy zmírnit hospodářský pokles opatřeními v oblasti rozpočtové politiky centrální vlády. Státní rozpočet tak nebude procyklický a bude plnit makroekonomickou úlohu stabilizační.

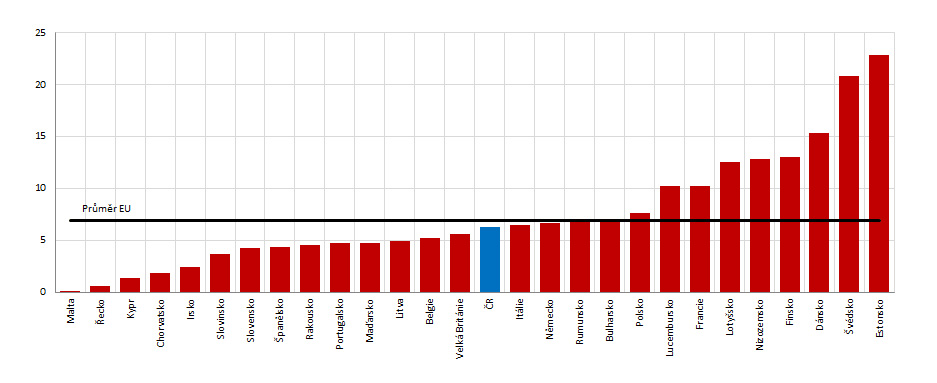

Co se týče samotných územních samosprávných celků České republiky, rozsahem spravovaných veřejných prostředků se řadí po státním rozpočtu k druhé nejvýznamnější skupině veřejných institucí. V mezinárodním srovnání se z hlediska podílu na celkovém dluhu veřejných financí blížíme průměru zemí Evropské unie, jak ukazuje graf č. 1.

Graf č. 1: Podíl dluhu místních rozpočtů na celkovém nekonsolidovaném dluhu sektoru vládních institucí (v %)

Pozn.:Údaje za rok 2015.

Zdroj: Eurostat (2016): Government deficit/surplus, debt and associated data.

Naopak v počtu měst a obcí vzhledem k celkovému počtu obyvatel držíme mezi vyspělými zeměmi světa skutečný primát, což názorně dokumentuje graf č. 2.

Graf č. 2: Průměrný počet obyvatel žijící v obci

Zdroj: OECD (2016): OECD Economic Surveys: Czech Republic 2016. OECD Publishing, Paris.

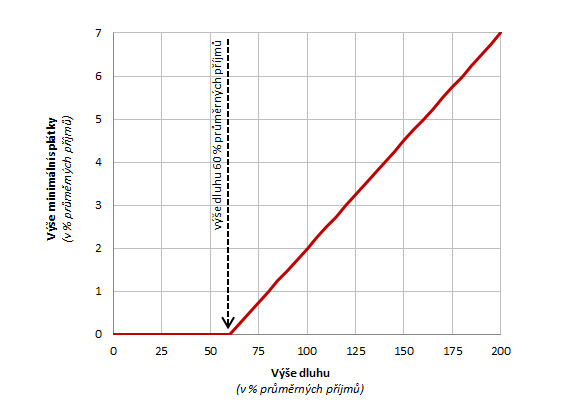

Vytvořit pravidlo, které by zachovávalo práva nižších územních celků na samosprávu a zároveň bylo univerzální, jednoduché, transparentní, bylo proto pro nás opravdovou výzvou. Nakonec se naformulovalo jednotné a nediskriminační pravidlo pro každou obec, město či kraj, které preventivně zajistí alespoň minimální úroveň jejich solventnosti. Toto pravidlo zjednodušeně říká, že překročí-li dluh 60 % průměrného příjmu za předchozí čtyři roky, musí se ročně splácet přinejmenším 5 % z překročené částky. Nikoliv tedy z celé výše dluhu, jak se často chybně uvádělo.

Pravidlo tedy nelimituje výši zadlužení územního samosprávného celku. Lze financovat běžné či kapitálové výdaje, projekty domácí z vlastních zdrojů či projekty spolufinancované fondy Evropské unie. Je také možné si vzít úvěr na 80 %, 100 % nebo třeba 200 % průměrného příjmu. Minimální požadovaná splátka jistiny z těchto dluhů pak bude činit 1 %, 2 %, respektive 7 % průměrného příjmu. Vztah výše dluhu a minimální splátky dluhu ilustruje graf č. 3.

Graf č. 3: Ilustrace vztahu výše dluhu a minimální požadované roční splátky

Zdroj: Ministerstvo financí České republiky.

Ukažme si ještě jednoduchý příklad. Je-li průměrný příjem obce 1 milion korun a zastupitelstvo se rozhodne vypůjčit 1 milion korun, roční splátka dluhu by měla činit alespoň 20 tisíc korun. Půjčí-li si stejná obec příští rok další milion korun, její celkový dluh se bude rovnat 200 % jejího průměrného příjmu a minimální splátka 70 tisícům korun ročně.

Průměrné příjmy jsou pro účely pravidla definovány jako průměr celkových příjmů územní samosprávy za poslední čtyři roky. Důvod práce s průměrem je ten, aby „základna“, která slouží pro výpočet pravidla, byla stabilnější v čase a eliminovala cyklické či jiné jednorázové výkyvy v příjmech samosprávy. Čtyři roky jsou tak dobrým kompromisem mezi příliš krátkým obdobím s možnou vysokou volatilitou a delším obdobím, které by již mohlo nežádoucím způsobem snižovat průměrnou hodnotu příjmů.

Mediálním prostorem se také šíří dezinformace, že pokud samospráva nesníží dluh tak, jak uvádím výše, dostane rovnou pokutu nebo jí část příjmů propadne. V některých zemích jsou skutečně územní samosprávné celky finančně sankcionovány za nedostatečnou rozpočtovou disciplínu, ovšem zákonem stanovené pravidlo v České republice nic takového nepřipouští. Na druhou stranu ale není ani bezzubé. Pokud dluh nad 60 % průměrného příjmu není snižován minimálně o jednu dvacetinu ročně, připadne část sdílených daní územního celku na splátku jeho dluhu, a to právě v této minimální výši. Cílem je odbourat situaci, kdy je ohrožen samotný výkon samosprávné funkce, jelikož se dlužník stane de facto insolventní. A z dluhové pasti se pak jen obtížně hledá úniku.

V jiných státech nejenže nejsou fiskální pravidla na místní úrovni ničím neobvyklým, ale dokonce bývají i při nižším podílu dluhu na celkovém dluhu daleko přísnější. Například naši jižní sousedé v Rakousku mají nyní nové pravidlo, které vyžaduje v podstatě vyrovnané tzv. strukturální hospodaření i pro územní samosprávné celky. Fiskální pravidlo strukturálního salda (které je u nás zavedeno pouze pro státní rozpočet a státní fondy) nařizuje každoroční nepřekročitelné saldo či výdaje tak, že se abstrahuje od účinků hospodářského cyklu. Tedy několik let jsou vyžadovány přebytky, aby se z nich mohlo ve spatných časech čerpat.

Nebo zmiňme Irsko, jehož územní samosprávné celky tvořily v roce 2015 pouze 2,4 % celkového dluhu veřejných financí Irska a souhrnná úroveň zadlužení územních samospráv byla pouze 1,6 % HDP. To umožňuje půjčky jen za striktních podmínek pouze na investice. A navíc pouze na takové, které jsou nutné pro efektivní výkon samosprávy. Navíc půjčky jsou schvalovány centrální vládou a nesmí překročit fixní strop určený pro místní samosprávy jako celek.

Podle analýz Ministerstva financí nebude mít drtivá většina samospráv v České republice s dodržováním fiskálního pravidla problém. Abychom ulehčili starostům a primátorům spaní, chtěl bych podotknout, že fiskální pravidlo začne být účinné až v roce 2018, kdy jeho plnění začne Ministerstvo financí poprvé vyhodnocovat. Na internetových stránkách Ministerstva financí bude také v nejbližší době uveřejněna jednoduchá „kalkulačka“, která umožní ověřit aktuální situaci každé samosprávy ohledně plnění tohoto pravidla a také vypočítá, jaká minimální výše splátky je požadována zákonem na základě modelového zadání budoucích peněžních toků dle aktuálních individuálních plánů.

Česká republika je v řadě aspektů fiskálního federalismu specifická a unikátní. Troufám si ovšem tvrdit, že by neměla být unikátní i v přístupu, jak je obecně zabezpečeno nakládání s veřejnými prostředky. Také netvrdím, že zákony o rozpočtové odpovědnosti vyřeší všechny naše domácí problémy. Přesto jsou bezesporu důležitým krokem. Krokem, který zajistí současnou skvělou pozici České republiky v oblasti hospodaření veřejných rozpočtů a zadluženosti i do budoucna.

Ing. Petr Pavelek, Ph.D

náměstek ministra financí pro veřejné rozpočty