Fiskální výhled - květen 2009

Komentář k fiskálním výhledům

1. Úvod

České republice se v roce 2008 vyhnula finanční krize, nicméně jakožto malá a otevřená ekonomika byla koncem minulého roku zasažena, v poválečném období bezprecedentním, globálním poklesem poptávky a z něho vyplývajícím poklesem hospodářského výkonu. Mezikvartální pokles výkonnosti je predikován i po celý rok 2009. Tento vývoj má samozřejmě odpovídající dopady na veřejné finance. Na jedné straně dochází k poklesu daňových příjmů, na straně druhé narůstají zejména sociální dávky obyvatelstvu zasaženému nepříznivým vývojem hospodářství. Zároveň se vláda pokouší alespoň částečně zmírnit dopady krize různými diskrečními opatřeními.

Fiskální výhled je založen na dubnové Makroekonomické predikci MF a je tak ve svých předpokladech zatížen stejnými riziky jako tato predikce. Jistě však není třeba zdůrazňovat, že se ČR nachází v období neexistence pevné parlamentní většiny a zároveň v období předvolební kampaně, což znamená, že jakékoliv plánování fiskální politiky je značně obtížné a nejisté.Předkládaný fiskální výhled uvažuje jen ta opatření, která byla schválena vládou ČR a následně předložena Parlamentu ČR. Jejich souhrn je uveden v kapitole 2, box 1.

Vláda deklarovala cíl udržet deficit státního rozpočtu v roce 2010 ve výši 166 mld. Kč, přičemž je uvažován stejný soubor opatření, se kterým pracuje i tento Fiskální výhled. To znamená, že Poslaneckou sněmovnou dodatečně schválená opatření by vláda v návrhu státního rozpočtu na rok 2010 měla kompenzovat škrty v jiných oblastech tak, aby tato dodatečná opatření měnila pouze strukturu příjmů nebo výdajů veřejných rozpočtů. Jasné vymezení uvažovaných opatření však zároveň umožňuje, v případě, že by nebyla vůle dodržet uvedený deficit státního rozpočtu, poměrně jednoduchý výpočet změn deficitu vládního sektoru.

Fiskální výhled také nezahrnuje dopady prodeje emisních povolenek na deficit sektoru vlády v letošním roce, ani dopady v několika následujících letech. Jednak tato operace nebyla ještě zohledněna ČSÚ a jednak a především se jedná o jednorázovou operaci, jejíž celkové dopady na deficit se v čase plně kompenzují. V současné situaci se jeví jako vhodnější nekomplikovat diskusi o nastavení fiskální politiky dopady této jednorázové operace na deficit vládního sektoru, a to přesto, že je zřejmé, že deficit sektoru vlády bude v roce 2009 z tohoto titulu mírně zlepšován, zatímco v několika následujících letech naopak mírně zhoršován.

Tématem tohoto vydání je koncept akruálních daní a metoda jejich výpočtu v ČR. Jsou zde shrnuty hlavní rysy akruálního a hotovostního účetnictví, možné metody výpočtu akruálních daní, včetně diskuse jejich vlastností, a popis metody výpočtu používané v ČR.

1.1 Makroekonomický vývoj

V posledním čtvrtletí roku 2008 se skokově změnily vnější podmínky, výpadek zahraniční poptávky se projevil ve vývoji domácích makroekonomických ukazatelů. V období probíhající ekonomické krize je makroekonomický výhled s horizontem na 4 roky, tedy do roku 2012, zatížen mimořádně vysokou mírou nejistoty. Za současného stavu znalostí je velmi obtížné odhadnout hloubku, délku trvání, rozsah a následné dopady nepříznivé situace v české ekonomice.

Projekce dává výrazně horší obraz budoucnosti ve srovnání s projekcí předcházející. Předkládaný výhled je založen na predikci koncentrace krizových jevů do roku 2009 a jejich následného odeznívání spojeného s postupným mírným oživováním ekonomického výkonu. Zahrnuje v sobě makroekonomické efekty navrhovaných protikrizových opatření.

Česká ekonomika zřejmě od 4. čtvrtletí roku 2008 prochází obdobím ekonomické recese, charakterizované mezičtvrtletními poklesy sezónně očištěného hrubého domácího produktu. Největší pokles je očekáván v 1. čtvrtletí roku 2009. V dalších čtvrtletích by poklesy měly být tlumeny opatřeními postupně nabíhajícími v ČR i obnovováním růstu u našich obchodních partnerů. Podle centrální projekce by se ekonomika měla vrátit k růstu počátkem roku 2010, ale v celém horizontu výhledu by měla přetrvávat záporná produkční mezera s nadprůměrnou nezaměstnaností, podprůměrným využitím výrobních kapacit, ale i nízkými inflačními tlaky.

Z hlediska užití by po celé období měl zůstat zachován mírný růst spotřeby domácností (podporovaný dezinflací i nižší sazbou pojistného na sociální zabezpečení) i vlády. I přes zvýšené infrastrukturní investice a zrychlené odpisování zřejmě v roce 2009 čeká tvorbu hrubého fixního kapitálu hluboký propad. V dalších letech by se již mohlo projevit zlepšené čerpání evropských fondů a s postupně se zlepšující ekonomickou situací by se mohly začít rozbíhat i produkční investice soukromého sektoru.

Rok 2009 je rokem výrazné dezinflace. Režim inflačního cílení se sníženým inflačním cílem na 2 % od roku 2010, zpevňující kurz koruny a absence nákladových (s výjimkou mírně rostoucích korunových cen ropy) i poptávkových tlaků by měly být zárukou nízkoinflačního vývoje i v dalších letech.

Rozsáhlý pokles zaměstnanosti se zřejmě odrazí v bezprecedentně nízkém tempu růstu objemu mezd a platů v letech 2009 a 2010, což negativně ovlivní výběr pojistného na sociální zabezpečení i daně z příjmů fyzických osob. V dalších letech by se mzdová dynamika měla postupně zvyšovat v souladu s tempem růstu nominálního HDP.

Rizika ekonomického růstu tohoto výhledu jsou stále ještě mírně vychýlena směrem dolů.

| 2008 | 2009 Predikce |

2010 Predikce |

2011 Výhled |

2012 Výhled |

2009 | 2010 | 2011 | ||

|---|---|---|---|---|---|---|---|---|---|

| Fiskální výhled - říjen ´08 | |||||||||

| Hrubý domácí produkt | (mld. Kč, b.c.) | 3 706 | 3 692 | 3 747 | 3 923 | 4 127 | 4 016 | 4 314 | 4 648 |

| (růst v %, s.c.) | 3,2 | -2,3 | 0,8 | 2,4 | 3,0 | 3,7 | 4,4 | 5,2 | |

| Spotřeba domácností | (růst v %, s.c.) | 2,8 | 0,9 | 0,9 | 2,0 | 2,5 | 3,9 | 4,2 | 4,2 |

| Spotřeba vlády | (růst v %, s.c.) | 0,9 | 1,8 | 1,2 | 0,8 | 0,0 | 0,5 | 0,0 | 0,0 |

| Tvorba hrubého fixního kapitálu | (růst v %, s.c.) | 3,1 | -4,9 | -0,2 | 2,5 | 3,0 | 4,5 | 6,2 | 7,0 |

| Příspěvek zahr. obch. k růstu HDP | (proc. body, s.c.) | 2,1 | -1,6 | 0,5 | 0,6 | 1,0 | 0,4 | 0,9 | 1,5 |

| Deflátor HDP | (růst v %) | 1,7 | 1,9 | 0,7 | 2,2 | 2,2 | 2,1 | 2,9 | 2,4 |

| Průměrná míra inflace | (%) | 6,3 | 1,1 | 0,9 | 2,2 | 2,0 | 2,9 | 3,0 | 2,5 |

| Zaměstnanost (VŠPS) | (růst v %) | 1,6 | -1,0 | -1,6 | -0,4 | 0,4 | 0,7 | 0,3 | 0,3 |

| Míra nezaměstnanosti (VŠPS) | (průměr v %) | 4,4 | 6,1 | 7,5 | 8,3 | 8,0 | - | - | - |

| Objem mezd a platů (dom. koncept) | (růst v %, b.c.) | 8,4 | 2,7 | 2,3 | 4,7 | 5,2 | - | - | - |

| Podíl BÚ na HDP | (%) | -3,1 | -2,9 | -2,6 | -2,3 | -1,2 | -2,3 | -1,1 | 0,1 |

| Předpoklady: | |||||||||

| Směnný kurz CZK/EUR | 24,9 | 26,9 | 25,0 | 23,9 | 23,2 | - | - | - | |

| Dlouhodobé úrokové sazby (10 let) | (% p.a.) | 4,6 | 4,3 | 4,5 | 4,5 | 4,5 | - | - | - |

| Ropa Brent | (USD/barel) | 97,7 | 53,0 | 65,5 | 79,0 | 85,8 | - | - | - |

| HDP eurozóny (EA12) | (růst v %, s.c.) | 0,8 | -3,3 | -0,5 | 0,9 | 1,8 | - | - | - |

1.2 Záměry fiskální politiky

V důsledku ekonomické recese došlo k významné změně fiskálního cíle. Ten nyní spočívá v udržení deficitu státního rozpočtu maximálně ve výši 166 mld. Kč v roce 2010, 164 mld. Kč v roce 2011 a 158 mld. Kč v roce 2012. Tomu odpovídá i plánované snížení střednědobých výdajových rámců v letech 2010 a 2011 a jejich nastavení pro rok 2012. Takto definovaná fiskální politika znamená pro rok 2010 zhoršení deficitu vládního sektoru na 5,1 % HDP a následné mírné zlepšování deficitu až na 4,3 % HDP v roce 2012.

Při takto nastaveném fiskálním cíli dochází k zajímavé situaci, kdy nová protikrizová opatření jsou svým způsobem sterilizována omezením jiných výdajů, resp. zvýšením daňové zátěže, což však v předvolebním období nebývá příliš obvyklé. Podpora automobilového sektoru prostřednictvím tzv. šrotovného tak může být do určité míry kompenzována odložením obnovy vozového parku vlády nebo omezením investic do IT infrastruktury.

Na základě příznivého výsledku hospodaření v roce 2007 byla v červnu 2008 s ČR ukončena procedura při nadměrném schodku. Je zřejmé, že při současném nastavení fiskální politiky se ČR do této procedury v průběhu roku 2009 vrátí. Také snížení strukturálního vládního deficitu na 1 % HDP do roku 2012, ke kterému se ČR zavázala v rámci fiskálních pravidel EU, nebude, při platné metodice výpočtu strukturálního salda, dosaženo. Otevřenou otázkou tak zůstává, zda navržené tempo fiskální konsolidace bude, vzhledem k vysoké úrovni deficitů, považováno za dostatečné.

Výpočet cyklické složky salda je v současné době předmětem rozsáhlých diskusí, neboť se projevuje určitá tendence současné metodiky podhodnocovat cyklickou složku deficitu. Tato tendence se v růstové fázi projevovala nadhodnoceným zlepšováním fiskální pozice, zatímco nyní je naopak nadhodnocováno zhoršování této pozice, tj. prohlubování strukturálního deficitu. Popis metodiky výpočtu cyklické složky deficitu a diskutované oblasti jsou uvedeny v kapitole 3, box 2.

Problematika výpočtu cyklické složky deficitu se projevuje i v případě ČR, neboť zhoršení strukturálního deficitu v roce 2009 o vypočtených 1,6 p.b. je vyšší, než by odpovídalo dopadu těch diskrečních opatření, která se projeví v roce 2009. Dopad dodatečných protikrizových opatření lze odhadnout na cca 1 p.b. v roce 2009 a odpovídá druhé části opatření1 uvedených v boxu 1. Nicméně je potřeba si uvědomit, že v důsledku dříve neuvažovaného přesunu části akruálního výnosu spotřební daně z tabákových výrobků z roku 2008 do roku 2007 se poslední zvýšení sazeb u této daně projeví ve výnosech až v roce 2009. Celkový dopad všech diskrečních opatření by tak v roce 2009 měl být dokonce nižší než 1 p.b.

V dalších letech střednědobého výhledu dochází, s tím jak postupně končí platnost časově omezených protikrizových opatření, k postupnému zlepšování strukturálního salda. Nicméně jak plyne z předchozího, velikost těchto změn je ovlivněna už jen samotnou metodikou výpočtu. Rozsah konsolidace bude také sledován Evropskou komisí a nelze vyloučit, že bude muset být zvýšen.

Podstatným expanzivním faktorem zůstává příliv prostředků z fondů EU, které v principu nemají bezprostřední vliv na saldo vládního sektoru (mimo kofinancování), protože představují současně vládní příjem i výdaj, ale představují rozsáhlé dodatečné poptávkotvorné zdroje.

| 2008 Předběžně |

2009 Predikce |

2010 Výhled |

2011 Výhled |

2012 Výhled |

|

|---|---|---|---|---|---|

| Saldo vládního sektoru | -1,5 | -4,5 | -5,1 | -4,8 | -4,2 |

| Cyklická složka salda | 0,5 | -1,0 | -1,5 | -1,5 | -1,6 |

| Jednorázové a ostatní přechodné operace | -0,1 | -0,1 | -0,1 | -0,1 | 0,0 |

| Strukturální saldo | -1,9 | -3,5 | -3,5 | -3,2 | -2,6 |

| Změna strukturálního salda | -0,8 | -1,6 | 0,0 | 0,3 | 0,6 |

1 Tomuto tématu se také věnuje poslední dodatek ke Konvergenčnímu programu: Fiskální opatření České republiky v reakci na zhoršující se celosvětové ekonomické prostředí.

2. Vývoj veřejných financí

2.1 Veřejné rozpočty - peněžní toky

Veřejné rozpočty v roce 2008

Saldo veřejných rozpočtů očištěné o finanční operace2 v roce 2008 činilo -39,1 mld. Kč a v podílovém vyjádření dosáhlo -1,1 % HDP. Ve srovnání s předpokladem v dokumentaci k návrhu zákona o státním rozpočtu ČR na rok 2008 byl deficit o 35,0 mld. Kč nižší. Saldo pro fiskální cílení dosáhlo ve srovnání s původními předpoklady hodnoty ještě lepší, a to o 58,0 mld. Kč a činilo -36,8 mld. Kč. V podílovém vyjádření dosáhlo -1,0 % HDP, což je o 2,9 p.b. méně, než bylo plánováno.

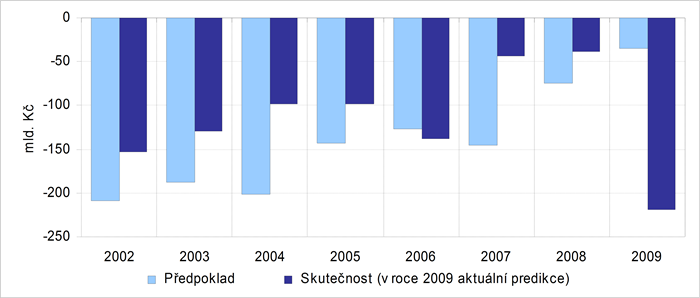

Celkový deficit veřejných rozpočtů se stejně jako v minulých letech (s výjimkou roku 2006) vyvíjel lépe, než činily výchozí předpoklady. Následující graf ukazuje srovnání předpokládaných a skutečně dosažených výsledků hospodaření veřejných rozpočtů v letech 2002 až 2008 a změnu očekávaného deficitu pro rok 2009.

Graf 2-1: Předpokládaná a skutečná salda veřejných rozpočtů

Ke zlepšení salda hospodaření vzhledem k rozpočtové dokumentaci došlo i přes nenaplnění celkových předpokládaných příjmů, a to zejména úsporou ve výdajích.

Vývoj daňových příjmů lze hodnotit v zásadě pozitivně, a to i přesto, že celkové daňové příjmy ve srovnání s rozpočtovou dokumentací byly o 2,2 mld. Kč nižší. V závěru roku se totiž začaly projevovat první důsledky hospodářské krize spojené se zpomalením ekonomického růstu a poklesem domácí poptávky. Nad zvýšením sazby DPH převládl faktor urychlení dokončování stavebních prací a předzásobení se obyvatel léky v závěru roku 2007, kdy byla realizována i zdanitelná plnění. Tím došlo k nižšímu naplnění těchto příjmů o 17,4 mld. Kč. U nenaplnění daňových příjmů (o 9,5 mld. Kč) ze spotřebních daní sehrálo významnou roli předzásobení se kolky na tabákové výrobky s nižší sazbou daně ve druhém pololetí roku 2007. Naopak u daní z příjmů fyzických osob došlo k překročení o 8,9 mld. Kč a u daní z příjmů právnických osob dokonce o 13,4 mld. Kč. Nad snížením sazeb daně z příjmů právnických osob převážily pozitivní hospodářské výsledky těchto plátců dosažené v minulých letech. Také u nedaňových příjmů došlo k ještě výraznější pozitivní odchylce; ve srovnání s původními předpoklady byly překročeny o 33,5 mld. Kč zejména díky vyššímu výběru příjmů z podnikání, vlastnictví a výběru ostatních příjmů. Tyto příjmy (dividendy, vratky transferů z minulých let apod.) jsou velice obtížně predikovatelné.

U výdajů činila celková úspora 37,8 mld. Kč a projevila se jak u běžných (úspora 25,6 mld. Kč), tak i u kapitálových výdajů (úspora 12,2 mld. Kč). U běžných výdajů byly nižší především dotace nefinančním podnikům (o 31,0 mld. Kč). Naopak k překročení došlo u transferů neziskovým organizacím a obyvatelstvu (o 6,0 mld. Kč). Kapitálové výdaje na pořízení investic byly přečerpány o 5,6 mld. Kč, zatímco u kapitálových transferů nefinančním podnikům došlo k výrazné úspoře (18,0 mld. Kč). Ve výši neutracených prostředků mohou být vytvořeny nároky na čerpání těchto prostředků v dalších letech, a proto je třeba nečerpané prostředky hodnotit spíše jako odložené výdaje než jako úsporu veřejných rozpočtů.

Schodek státního rozpočtu, který je zde na rozdíl od běžně zveřejňovaných dat prezentován po očištění o finanční operace (1,7 mld. Kč) a vliv rezervních fondů a fondu státních záruk3(60,4 mld. Kč), dosáhl 78,7 mld. Kč a byl tak ve srovnání s rozpočtovou dokumentací pro rok 2008 o 13,1 mld. Kč horší.

Příjmy státního rozpočtu byly ve srovnání s rozpočtovou dokumentací o 41,9 mld. Kč nižší. K výraznému výpadku v příjmech došlo především u dotací z Národního fondu a přímých dotací od EU (ve výši cca 41,6 mld. Kč), což souvisí s nečerpáním výdajů na programy EU. Daňové příjmy zůstaly nenaplněny o 10,1 mld. Kč. Hlavní příčinou byl horší výběr nepřímých daní.

Skutečné výdaje státního rozpočtu nebyly proti původnímu předpokladu čerpány ve výši 28,9 mld. Kč. U běžných výdajů (úspora 10,2 mld. Kč) nebyly realizovány především dotace podnikatelským subjektům. Rovněž kapitálové výdaje byly o 18,7 mld. Kč nižší, což je dáno opět hlavně nečerpáním dotací podnikatelskými subjekty. V obou případech se projevuje zejména nižší realizace výdajů na programy EU. Ve srovnání s rozpočtovou dokumentací k návrhu zákona o státním rozpočtu ČR došlo ke zhoršení výsledků hospodaření především u státního rozpočtu. Výrazně lépe hospodařily státní fondy, zdravotní pojišťovny a místní rozpočty.

Veřejné rozpočty nedisponovaly dostatečným objemem peněžních zdrojů a výše uvedený vývoj tak vedl k růstu dluhu o 97,6 mld. Kč. K 31. prosinci 2008 dosáhl dluh 1070,8 mld. Kč (oproti předpokládaným 1088,4 mld. Kč), což představuje v podílovém vyjádření 28,9 % HDP. Hlavní příčinou růstu zadlužení veřejných rozpočtů byl stejně jako v minulých letech především deficit státního rozpočtu. Vyšší růst dluhu, než činí celkový deficit veřejných rozpočtů, byl způsoben emitováním státních cenných papírů i na prostředky, které nakonec nebyly využity a byly převedeny v minulých letech do rezervních fondů. Tato neefektivní praxe posledních let je pro další roky částečně odstraněna změnou rozpočtových pravidel, podle které se již nebudou neutracené prostředky kumulovat v rezervních fondech, ale jednotlivým organizačním složkám státu vzniknou pouze nároky na jejich případné čerpání v budoucnosti.

2 Finančními operacemi se rozumí zejména poskytnuté půjčky a jejich splátky, ale také příjmy z privatizace. Saldo peněžních toků veřejných rozpočtů očištěné o tyto položky lépe ukazuje finanční situaci veřejných rozpočtů, neboť finanční operace představují pouze změnu struktury finančních aktiv.

3 Na rozdíl od národní metodiky nejsou převody do rezervních fondů považovány za výdaj, protože jím fakticky nejsou, a čerpání z rezervních fondů není považováno za příjem státního rozpočtu.

Veřejné rozpočty v roce 2009

V roce 2009 lze očekávat výrazné zhoršení ve vývoji peněžních toků veřejných rozpočtů oproti předpokladům schváleným v rozpočtové dokumentaci na rok 2009. Projeví se zde důsledky výrazného zhoršení ekonomického růstu související s hospodářskou krizí, které negativně ovlivní zejména příjmovou, ale i výdajovou stranu a dále schválená protikrizová opatření (viz Box č. 1).

Očekáváme, že odhadovaný deficit očištěný o finanční operace dosáhne zhruba 219,3 mld. Kč a měl by tak být oproti plánu vyšší o 184,2 mld. Kč. Jeho podíl na HDP se oproti původním předpokladům výrazně zvýší o 5,0 p.b. a bude činit 5,9 %. Příjmy veřejných rozpočtů budou oproti rozpočtové dokumentaci nižší o 230,6 mld. Kč a výdaje se zvýší o 16,4 mld. Kč. Deficit zvolený pro fiskální cílení by měl být vyšší o 132,9 mld. Kč a dosáhnout 173,1 mld. Kč. V podílovém vyjádření bude o 3,7 p.b vyšší než původně stanovený fiskální cíl pro rok 2009 (1,0 % HDP) a dosáhne 4,7 % HDP (blíže viz Kapitola 3.1).

Zásadní vliv na přehodnocení odhadu výsledků peněžních toků má především státní rozpočet, jehož odhadovaný deficit očištěný o finanční operace bude meziročně vyšší o 68,4 mld. Kč. Ve srovnání s původně schváleným rozpočtem vzroste o 113,2 mld. Kč a měl by činit cca 147,2 mld. Kč. Projeví se zde výrazně nižší očekávané příjmy (o 133,5 mld. Kč). Znatelně hůř se budou vyvíjet zejména daňové příjmy (včetně pojistného na sociální a zdravotní pojištění), které budou nižší o 128,1 mld. Kč. Ve srovnání s původním očekáváním se budou hůř vyvíjet všechny položky daňových příjmů. K největšímu přehodnocení dochází u výběru pojistného na sociální zabezpečení (snížení o 39,8 mld. Kč). Citelně nižší budou také odhadované příjmy z přímých daní (snížení o 50,5 mld. Kč). Očekávané příjmy z nepřímých daní budou nižší o 33,0 mld. Kč, k vyššímu poklesu dojde u DPH (20,4 mld. Kč) a u spotřebních daní bude předpokládané snížení 12,3 mld. Kč.

Také ostatní subjekty veřejných rozpočtů dosáhnou podle aktuálních odhadů proti původním předpokladům horšího výsledku hospodaření. Výrazně horší by mělo být především hospodaření místních vlád (o 31,4 mld. Kč), státních fondů (7,6 mld. Kč) a veřejného zdravotního pojištění (o 7,9 mld. Kč).

Převážná část deficitů veřejných rozpočtů bude financována formou úvěrů a vládních dluhopisů, jejichž objem dosáhne 1 188,9 mld. Kč, tj. 32,2 % HDP. Je to o 85,6 mld. Kč více, než se původně očekávalo. U podílu jednotlivých subjektů na zadlužení veřejných rozpočtů nedojde k žádným výrazným změnám. Nejvyšší váhu bude mít i nadále státní dluh (91,9 %) následovaný dluhem územních samosprávných celků a státních fondů, které už k financování deficitů vyčerpaly peněžní zdroje a financují svá záporná salda dluhovými nástroji.

2.2 Vládní sektor - národní účty (ESA 95)

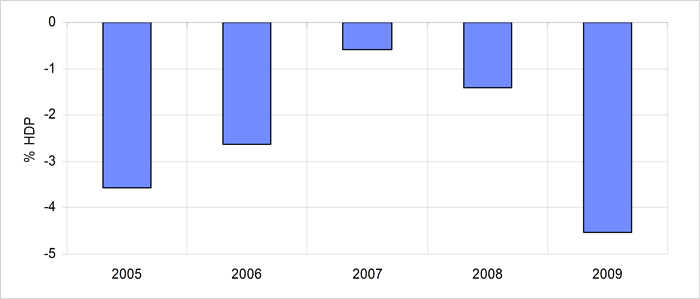

V roce 2008 dosáhlo saldo vládního sektoru hodnoty -54 mld. Kč, což představuje -1,5 % HDP. Oproti odhadům MF z října 2008 je tak deficit o necelých 7 mld. Kč vyšší.

V roce 2009 se očekává podstatné prohloubení deficitu vládního sektoru až na hodnotu 167 mld. Kč, tj. 4,5 % HDP. Po poměrně dlouhé době tak dojde opět k překročení hranice 3 %, která je relevantní pro plnění maastrichtských konvergenčních kritérií.

Graf 2-2: Saldo vládního sektoru

Příjmy, výdaje a saldo v roce 2008

Příjmy vládního sektoru vzrostly ve srovnání s rokem 2007 pouze o 2,3 % a dosáhly tak hodnoty 1517,5 mld. Kč, což představuje 40,9 % HDP. Dále tedy pokračuje trend snižování podílu příjmů vládního sektoru na HDP. Zároveň, v důsledku klesajícího podílu daňových příjmů na HDP, je větší podíl z ročních důchodů ponechán domácnostem a firmám.

Poměrně mírný růst příjmové strany vládního sektoru je dán především balíkem reformních opatření, která byla přijata v roce 2007. Došlo k úpravě sazeb u DPFO a DPPO, což vedlo k meziročnímu poklesu zmíněných daní. Dále byly zavedeny stropy na sociální pojistné, které oproti předchozím letům zmírnily dynamiku jeho růstu. Toto snížení daní bylo následně na příjmové straně kompenzováno růstem snížené sazby DPH a zavedením energetických daní.

Na příjmovou stranu vládního sektoru měla vliv i v současné době probíhající ekonomická krize, která se z části projevila již v závěru roku 2008. V posledním čtvrtletí 2008 došlo k výraznému zpomalení meziročního tempa růstu hospodářství, což se projevilo v nižším růstu daňových příjmů vládního sektoru. Vliv krize byl vidět především u DPH, kdy docházelo již koncem roku k postupnému zpomalování spotřeby vlivem pesimistických očekávání. Výrazně nižší příjmy byly zaznamenány i u DPPO, kdy díky očekávané krizi pravděpodobně dojde k podstatně nižším vyrovnáním po podání daňových přiznání; tyto částky díky akrualizaci daní byly patrné v roce 2008.

Výše uvedené faktory byly příčinou výrazného zpomalení meziročního tempa růstu daňových příjmů na 2,2 %.

Výdaje vládního sektoru vzrostly ve srovnání s rokem 2007 o 4,3 % na hodnotu 1569,6 mld. Kč, což představuje 42,4 % HDP. Stejně jako u příjmů vládního sektoru je zde patrný trend (ovšem dlouhodobější) ve snižování podílu výdajů na HDP.

Podobně jako na příjmové i na výdajové straně se v zásadní míře promítl reformní balík schválený v roce 2007. Jedná se tak především o výraznější snížení tempa růstu sociálních transferů a naopak akceleraci růstu vládních investic. Toto postupné přeskupování výdajových priorit do produktivnějších oblastí by pak v dlouhém období mělo zvyšovat konkurenceschopnost České republiky v mezinárodním měřítku a celkově se odrážet v rychlejším růstu životní úrovně.

Na výdajovou stranu rozpočtu v roce 2008 neměla ještě probíhající ekonomická krize žádné významnější dopady.

V roce 2008 také prvně došlo k zařazení emisních povolenek do rozvahy vládního sektoru (Státního fondu životního prostředí) v celkové výši 218,6 mld. Kč, které byly České republice přiděleny na dobu 5 let. Začleněním emisních povolenek do rozvahy ovšem nedochází k ovlivnění ani vládního deficitu ani dluhu, ale jedná se pouze o ostatní změnu v objemu aktiv.

Následné bezplatné čerpání emisních povolenek tuzemskými domácnostmi a firmami představuje výdajový kapitálový transfer vládního sektoru a na výdajové straně dále dochází k poklesu (ve stejné výši) u položky čisté pořízení nevyráběných nefinančních aktiv. Tato operace nemá vliv na saldo vládního sektoru. V případě prodeje emisních povolenek jiným státům dojde k poklesu výdajové položky čisté pořízení nevyráběných nefinančních aktiv a pokud peníze nebudou následně utraceny i ke zlepšení salda vládního sektoru. V roce 2008 byly tuzemskými subjekty čerpány emisní povolenky v celkové hodnotě 36,3 mld. Kč. V případě úspor emisí tedy může být nevyužitý příděl prodán a mohou se jím následně financovat vybrané výdajové priority.

Saldo vládního sektoru v roce 2008 dopadlo ve srovnání s tím, co nás čeká, poměrně optimistickým deficitem 54 mld. Kč, což představuje 1,5 % HDP. Největší vliv zde mělo především saldo subsektoru ústředních vládních institucí, které skončilo deficitem 80,4 mld. Kč. Zbylé dva subsektory (místní vlády a fondy sociálního zabezpečení) pak skončily celkově přebytkem 28,2 mld. Kč. Oproti roku 2007 si pohoršily všechny subsektory.

Vzhledem k současnému turbulentnímu vývoji je velmi pravděpodobné, že údaje za rok 2008 budou ze strany ČSÚ ještě dále upravovány (v současné době se jedná o předběžnou skutečnost) a může tak dojít k dalším změnám. V uváděných výsledcích například není zahrnuto dnes již velmi pravděpodobné snížení příjmů z DPH o cca 6 mld. Kč. Tato a další známé skutečnosti, zejména výsledky statistického zjišťování týkajícího se hrubé tvorby fixního kapitálu a změny stavu zásob, tak budou zahrnuty v notifikaci vládního deficitu a dluhu v říjnu 2009.

Příjmy, výdaje a saldo v roce 2009

V roce 2009 se díky nepříznivé ekonomické situaci očekává pokles celkových příjmů vládního sektoru o 2,9 % na 1473,6 mld. Kč, což představuje 39,9 % HDP.

Za poklesem celkových příjmů budou stát především příjmy z daní a sociálního pojištění, které se oproti roku 2008 propadnou o 4,9 %.

Na příjmové straně je v roce 2009 zobrazen jak dopad ekonomické krize na daňové příjmy vládního sektoru, tak i opatření přijatá vládou v boji proti krizi.

S výjimkou spotřebních daní dojde v roce 2009 pravděpodobně k poklesu ve výnosu všech významných daní a sociálních příspěvků. Nejvíce bude pokles patrný u DPPO, která bude oproti roku 2008 nižší o 17,6 %. Pokles inkasa ostatních daní bude oscilovat kolem 5 % ve srovnání s rokem 2008. Tato skutečnost je dána především silnou procykličností korporátních daní, kdy zisk společností kolísá mnohem více než mzdy či spotřeba.

Naopak výraznější růst o 12 % zaznamenají spotřební daně. Jedná se ovšem pouze o posunutý vliv z roku 2008, kdy došlo k růstu spotřební daně na tabákové výrobky a prodejci se tak začali předzásobovat již v roce 2007. Výnos spotřební daně z tohoto předzásobení pak dle ČSÚ patří do roku 2007 a rok následující je tedy o danou částku nižší. Růst v roce 2009 tedy pramení pouze z nízkého základu v roce 2008 a je jen opožděným efektem legislativní úpravy.

Výraznější nárůst (o 22,8 %) se očekává také u ostatních nedaňových příjmů a to především díky většímu přílivu investičních dotací. U investičních dotací se jedná zejména o akruální dotace z EU, které však mají svůj odraz i na výdajové straně (především u hrubé tvorby fixního kapitálu) a nemají tak vliv na deficit (s výjimkou národního financování).

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | ||

|---|---|---|---|---|---|---|---|

| Příjmy sektoru vládních institucí | (v % HDP) | 42,2 | 41,4 | 41,2 | 42,0 | 40,9 | 39,9 |

| -daňové příjmy | (v % HDP) | 21,2 | 20,7 | 20,2 | 20,6 | 19,8 | 18,9 |

| -sociální příspěvky | (v % HDP) | 16,1 | 16,2 | 16,3 | 16,3 | 16,2 | 15,5 |

| -tržby | (v % HDP) | 2,8 | 2,7 | 2,5 | 2,7 | 2,8 | 2,9 |

| -ostatní | (v % HDP) | 2,2 | 1,9 | 2,2 | 2,4 | 2,2 | 2,7 |

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | ||

|---|---|---|---|---|---|---|---|

| Daňové příjmy a sociální příspěvky | (v % HDP) | 37,3 | 36,8 | 36,5 | 36,9 | 36,0 | 34,3 |

| -daň z příjmu fyzických osob | (v % HDP) | 4,8 | 4,6 | 4,2 | 4,3 | 3,9 | 3,7 |

| -daň z příjmu právnických osob | (v % HDP) | 4,7 | 4,5 | 4,8 | 5,0 | 4,7 | 3,9 |

| -DPH | (v % HDP) | 7,2 | 7,1 | 6,5 | 6,4 | 7,0 | 6,6 |

| -spotřební daně | (v % HDP) | 3,5 | 3,7 | 3,8 | 4,0 | 3,4 | 3,8 |

| -sociální příspěvky | (v % HDP) | 16,1 | 16,2 | 16,3 | 16,3 | 16,2 | 15,5 |

| -ostatní daně a poplatky | (v % HDP) | 1,0 | 0,9 | 0,8 | 0,8 | 0,8 | 0,8 |

Na rozdíl od příjmů si výdaje vládního sektoru zachovají svou dynamiku a v roce 2009 podle odhadů vzrostou o 4,6 %. Především díky očekávanému poklesu reálného výkonu ekonomiky a poměrně nízké předpokládané inflaci se zvýší v poměru k HDP až na 44,5 % a přeruší tak pozitivní trend (snižování) nastartovaný v minulých letech.

Vládní spotřeba4 oproti roku 2008 vzroste o 4,3 %, což představuje oproti minulému období jen velmi mírný pokles v její dynamice. Vzhledem k hospodářským problémům by tempo konečné spotřeby mělo ještě o něco zvolnit. Výdajové priority by měly být namířeny především do vládních investic případně do investičních dotací vládního sektoru, které mají potenciál v dlouhém období urychlit růst životní úrovně.

Vzhledem k výraznějšímu růstu nezaměstnanosti v důsledku redukce počtu pracovních míst v době hospodářského útlumu dochází také k akceleraci sociálních transferů (především obyvatelstvu), které ve srovnání s rokem 2008 vzrostou o 6,1 %. V porovnání s předcházejícími lety (mimo rok 2008) se i přes krizový vývoj jedná o relativně rozumný růst. Výrazné riziko zde ovšem existuje do budoucna, neboť rok 2009 bude velmi pravděpodobně též rokem volebním. Pro ilustraci například v roce 2006, kdy se konaly poslední volby do Poslanecké sněmovny, byly schváleny velmi štědré zákony, které tempo růstu sociálních transferů vyhnaly až na více než 11 %. Probíhající krize navíc může zesílit motivaci politických stran stimulovat spotřebu (která se může projevit v růstu HDP krátkodobě) a pohřbít tak jednoduchý logický fakt, že dlouhodobý růst je možný pouze skrze lidskou skromnost a růst úspor.

Další rizikovou položkou pro budoucí vývoj vládního sektoru jsou výdajové úroky, které podle odhadů oproti minulému roku vzrostou o 21,3 %. Za tímto vývojem stojí především poměrně velký nárůst dluhu v roce 2008 (přibližně 85 mld. Kč) a dále pak nejistý vývoj v roce současném. Vzhledem k velkému počtu stimulačních balíčků realizovaných v jiných zemích se stává otázkou schopnost absorpce státních dluhopisů. V tomto segmentu trhu by tak mohlo dojít k nárůstu rizikové prémie, což by vedlo k dalšímu růstu nákladů na obsluhu dluhu.

Jako jeden ze způsobů boje proti krizi dojde pravděpodobně v roce 2009 i k akceleraci vládních investic (tvorba hrubého fixního kapitálu), které oproti roku 2008 vzrostou o 8,2 %. Výrazný vliv zde ovšem mají i výdaje spolufinancované z evropských prostředků, které se do deficitu promítají pouze ve výši národního financování.

Naopak jedinou výdajovou položkou, u které dochází k poklesu (o 24,5 %), jsou ostatní výdaje. Zde se projevuje především vliv poklesu výdajových investičních dotací vládního sektoru ostatním subjektům mimo sektor. Tyto dotace jsou do značné míry s dotacemi z EU kompetitivní a v případě financování z evropských prostředků se pak subjekty v mnohem menším měřítku obracejí na tuzemský vládní sektor.

Stejně jako v roce 2008 je i v tomto roce uvažována spotřeba emisních povolenek (bez vlivu na deficit) ve výši přibližně 35 mld. Kč. Vzhledem k tomu, že Česká republika má k dispozici 175 mil. ks emisních jednotek na rok, vznikla už v roce 2008 úspora ve výši 30 mil. ks. V roce 2009 je velmi pravděpodobné (i kvůli hospodářské krizi), že konečná spotřeba povolenek bude také nižší než příděl pro daný rok. V případě spotřeby 140 mil. ks emisních povolenek v tomto roce tak má Česká republika k dispozici přibližně 65 mil. ks, které může nabídnout k prodeji. Při současném ocenění 250 Kč za ks se tak jedná o možný zdroj financování ve výši přibližně 16 mld. Kč (konkrétní suma závisí na vývoji cen povolenek a směnných kurzů).

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | ||

|---|---|---|---|---|---|---|---|

| Výdaje sektoru vládních institucí | (v % HDP) | 45,1 | 45,0 | 43,8 | 42,6 | 42,4 | 44,5 |

| -vládní spotřeba | (v % HDP) | 22,1 | 22,1 | 21,3 | 20,3 | 20,3 | 21,2 |

| -sociální dávky jiné než naturální sociální transfery | (v % HDP) | 12,9 | 12,6 | 12,7 | 12,9 | 12,7 | 13,5 |

| -hrubá tvorba fixního kapitálu | (v % HDP) | 4,8 | 4,9 | 5,0 | 4,7 | 4,8 | 5,3 |

| -ostatní | (v % HDP) | 5,3 | 5,4 | 4,9 | 4,7 | 4,5 | 4,4 |

Saldo vládního sektoru dosáhne v roce 2009 hodnoty přibližně 167 mld. Kč, což představuje 4,5 % HDP, proti předchozímu roku tak dochází k výraznému zhoršení. Tímto vývojem pravděpodobně projdou všechny subsektory, ale nejcitelnější bude tento vliv především u ústředních vládních institucí, a to kvůli poklesu výnosu daňových příjmů a růstu výdajů hlavně na transfery obyvatelstvu a vládní investice.

Po dobrých výsledcích předchozích dvou let se propadne do deficitu i subsektor místních vládních institucí a skončí se saldem -22,6 mld. Kč. Stejně jako v případě centrální vlády i zde hrají dominantní úlohu především daňové příjmy, které do jisté míry sdílí.

Fondy sociálního zabezpečení (v ČR zdravotní pojišťovny) skončí své hospodaření na přibližně vyrovnané úrovni. I tak se oproti předcházejícím rokům jedná o podstatné zhoršení. Hlavním faktorem je zde výpadek na zdravotním pojištění, které tento subsektor vybírá. V roce 2009 se ovšem předpokládá jistá kompenzace tohoto výpadku formou zvýšení pojistného, které stát platí za své pojištěnce a dále pak dalšími úsporami na provozních výdajích zdravotních pojišťoven.

Celkový deficit vládního sektoru byl ovšem významnou měrou ovlivněn opatřeními, která byla zavedena v důsledku boje proti hospodářské krizi. Již schválená a realizovaná opatření představují v roce 2009 v celkovém deficitu vládního sektoru částku 75,3 mld. Kč. Saldo je dále prohloubeno o 2,1 mld. Kč v důsledku opatření, která ještě nejsou schválena, ale s poměrně velkou mírou pravděpodobnosti schválena v tomto roce budou. Z celkového deficitu 167 mld. Kč tak tato opatření představují téměř polovinu (77,4 mld. Kč).

Výrazné riziko v tomto roce představují případné výdaje na ekologické závazky státu. V současné době je připravován projekt, ve kterém by se měly závazky státu z ekologických záruk převést za úplatu na soukromou firmu, která by následně zajišťovala jejich likvidaci. V případě podpisu smlouvy v tomto roce by se o celou částku zvýšil deficit vládního sektoru.

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | ||

|---|---|---|---|---|---|---|---|

| Saldo sektoru vládních institucí | (v % HDP) | -3,0 | -3,6 | -2,6 | -0,6 | -1,5 | -4,5 |

| Saldo ústředních vládních institucí | (v % HDP) | -2,7 | -3,5 | -2,6 | -1,6 | -2,2 | -3,9 |

| Saldo místních vládních institucí | (v % HDP) | -0,2 | -0,1 | -0,4 | 0,6 | 0,5 | -0,6 |

| Saldo fondů sociálního zabezpečení | (v % HDP) | -0,1 | 0,0 | 0,4 | 0,5 | 0,3 | 0,0 |

| Primární saldo | (v % HDP) | -1,8 | -2,4 | -1,5 | 0,5 | -0,3 | -3,2 |

4 V roce 2008 je spotřeba rozdělena na individuální a kolektivní dle odhadů MF (ČSÚ tato data zatím ještě nemá k dispozici), sledovat tak tyto položky individuálně může být zavádějící a významně se zde také zvyšuje riziko chyby predikce.

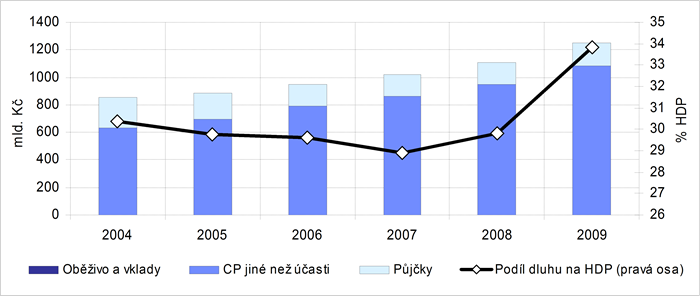

Dluh vládního sektoru

Dluh vládního sektoru dosáhl v roce 2008 hodnoty přibližně 1106 mld. Kč, což představuje 29,8 % HDP. Oproti roku 2007 tak dluh v absolutním vyjádření vrostl o přibližně 85 mld. Kč, což je tempo, které výrazně předstihuje deficit vládního sektoru (54 mld. Kč), kterým by měl být v dlouhém období dluh především determinován. V případě těchto rozdílů zpravidla dochází k vyšší emisi dluhopisů než je potřeba pro krytí rozpočtových potřeb a zvyšují se tak neefektivně náklady na státní dluh.

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | ||

|---|---|---|---|---|---|---|---|

| Dluh vládních institucí | (v % HDP) | 30,4 | 29,8 | 29,6 | 28,9 | 29,8 | 33,8 |

| Dluh ústředních vládních institucí | (v % HDP) | 28,1 | 27,3 | 27,1 | 26,5 | 27,4 | 31,4 |

| Dluh místních vládních institucí | (v % HDP) | 2,6 | 2,7 | 2,7 | 2,5 | 2,5 | 2,6 |

| Dluh fondů sociálního zabezpečení | (v % HDP) | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Na konci roku 2009 se předpokládá zadlužení vládního sektoru ve výši přibližně 1250 mld. Kč, což představuje 33,8 % HDP. Na rozdíl od předchozího roku je nárůst dluhu menší než odhadovaný deficit vládního sektoru a očekává se tak financování výdajových potřeb z rezerv minulých let.

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | ||

|---|---|---|---|---|---|---|---|

| Úroveň hrubého dluhu | (v % HDP) | 30,4 | 29,8 | 29,6 | 28,9 | 29,8 | 33,8 |

| Změna hrubého dluhu | (p.b.) | 0,3 | -0,6 | -0,2 | -0,7 | 0,9 | 4,0 |

| Příspěvky ke změně dluhu | |||||||

| 1. nominální růst HDP | (p.b.) | -2,5 | -1,7 | -2,1 | -2,6 | -1,3 | 0,1 |

| 2. vládní saldo | (p.b.) | 2,9 | 3,6 | 2,6 | 0,6 | 1,4 | 4,5 |

| 3. ostatní faktory působící na úroveň dluhu |

(p.b.) | -0,1 | -2,5 | -0,7 | 1,4 | 0,8 | -0,6 |

| -rozdíl mezi hotovostním a akruálním přístupem |

(p.b.) | -0,7 | -0,8 | 0,4 | 0,0 | -0,8 | -0,1 |

| -čistá akumulace finančních aktiv | (p.b.) | 0,6 | -1,2 | -0,9 | 1,5 | 1,5 | -0,5 |

| z toho: privatizační příjmy | (p.b.) | 0,6 | 3,6 | 0,1 | 0,4 | 0,7 | 2,1 |

| -přecenění a ostatní faktory | (p.b.) | 0,0 | -0,5 | -0,2 | -0,1 | 0,2 | 0,0 |

Na dluhu se nejvíce podílí ústřední vládní instituce, velmi daleko za nimi pak generují dluh ještě místní vládní instituce. Fondy sociálního zabezpečení vykazují dlouhodobě zanedbatelnou míru zadluženosti.

Graf 2-3: Dluh vládního sektoru podle instrumentů

2.3 Mezinárodní srovnání

Vládní saldo

Saldo vládního sektoru zemí EU27 dosáhlo v roce 2008 hodnoty -2,3 % HDP. V důsledku krize bylo přerušeno jeho výraznější a systematické zlepšování z posledních let a zhoršilo se o 1,5 p.b. oproti předchozímu roku 2007. Česká republika se nyní deficitem ve výši 1,5 % HDP nachází pod průměrem EU27.

Nejhoršího vývoje salda vládního sektoru dosáhlo možná překvapivě Irsko s hodnotou -7,1 % HDP v roce 2008. V roce 2009 Irsko očekává další prohloubení deficitu na 10,7 %, což je vůbec nejnepříznivější očekávaná hodnota ze všech zemí EU27 za několik posledních let. Deficit horší než 3 % HDP očekává v roce 2009 v důsledku ekonomických problémů až 12 zemí včetně České republiky (viz Tabulka 5-19), přičemž momentální údaje za Rakousko a Francii nejsou ke konci dubna 2009 známy. S výjimkou Rumunska, Řecka a Spojeného království se vždy jedná o zhoršení oproti předchozímu roku.

Z nových členských států je v posledních letech fiskálně velmi disciplinované Bulharsko, zaznamenávající pravidelně přebytek, a dále Kypr. V dříve úspěšných pobaltských zemích se stav veřejných financí poněkud zhoršil. Nejvyšších přebytků dosahují severské země, i když na rok 2009 všechny shodně očekávají po několika letech přebytkového hospodaření deficit. Konsolidace veřejných rozpočtů se projevuje zejména v Řecku, kde se i přes současné menší výkyvy v důsledku krize daří deficit poměrně úspěšně a dlouhodobě snižovat. Podobně se na tom zdá být i Maďarsko.

Vládní dluh

Dluh vládního sektoru by měl dlouhodobě přibližně reflektovat vývoj deficitů daných zemí. U zemí EU27 dosáhl dluh vládního sektoru v roce 2008 hodnoty 61,5 % HDP, tedy o 2,8 p.b. vyšší než v roce 2007.

Česká republika je na tom z pohledu vládního dluhu relativně dobře. Dluh se dlouhodobě pohybuje na úrovni kolem 30 % HDP (v roce 2008 konkrétně 29,8 %), v posledních letech dokonce pod touto hranicí, a ČR by prozatím hladce splnila maastrichtské dluhové konvergenční kritérium. V roce 2009 se očekává mírné zhoršení.

Mezi nejzadluženější země EU27 patří stále trojlístek Itálie, Belgie a Řecko, přičemž Itálie je stále jediná země EU27, která by nebyla schopna pokrýt veškerý svůj veřejný dluh ani celkovou roční produkcí, jeho výše v roce 2008 činí 105,8 % HDP. Za povšimnutí stojí určitě pozitivní vývoj dluhu v Bulharsku a na Kypru. Relativně prudké zhoršení zaznamenalo v roce 2008 duo Irsko a Lucembursko, kterému zdatně sekunduje Nizozemsko. Nejnižší podíl vládního dluhu na HDP již tradičně vykazují v Estonsku (viz Tabulka 5-19).

| Saldo | Dluh | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2005 | 2006 | 2007 | 2008 | 2009 | 2005 | 2006 | 2007 | 2008 | 2009 | ||

| EU27 | ( v % HDP ) | -2,4 | -1,4 | -0,8 | -2,3 | . | 62,7 | 61,3 | 58,7 | 61,5 | . |

| Česká republika | ( v % HDP ) | -3,6 | -2,6 | -0,6 | -1,5 | -4,5 | 29,8 | 29,6 | 28,9 | 29,8 | 33,8 |

| Slovensko | ( v % HDP ) | -2,8 | -3,5 | -1,9 | -2,2 | -2,1 | 34,2 | 30,4 | 29,4 | 27,6 | 30,4 |

| Polsko | ( v % HDP ) | -4,3 | -3,9 | -1,9 | -3,9 | -4,6 | 47,1 | 47,7 | 44,9 | 47,1 | 51,0 |

| Maďarsko | ( v % HDP ) | -7,8 | -9,2 | -4,9 | -3,4 | -2,9 | 61,7 | 65,6 | 65,8 | 73,0 | 78,7 |

| Německo | ( v % HDP ) | -3,3 | -1,5 | -0,2 | -0,1 | -2,9 | 67,8 | 67,6 | 65,1 | 65,9 | 69,7 |

| Francie | ( v % HDP ) | -2,9 | -2,3 | -2,7 | -3,4 | . | 66,4 | 63,7 | 63,8 | 68,0 | . |

| Velká Británie | ( v % HDP ) | -3,4 | -2,7 | -2,7 | -5,5 | -5,4 | 42,3 | 43,4 | 44,2 | 52,0 | 52,9 |

| Itálie | ( v % HDP ) | -4,3 | -3,3 | -1,5 | -2,7 | -3,7 | 105,8 | 106,5 | 103,5 | 105,8 | 110,5 |

3. Střednědobý fiskální výhled

3.1 Střednědobý výhled státního rozpočtu a výdajové rámce

Saldo hospodaření veřejných rozpočtů v metodice fiskálního cílení dosáhlo v roce 2008 hodnoty -36,8 mld. Kč, tedy -1,0 % HDP. To je o 0,2 p.b. lepší výsledek, než bylo očekáváno v předchozím Fiskálním výhledu. Pro rok 2009 je však v současnosti odhadován tento deficit ve výši 4,7 % HDP. Proti minulému výhledu tak očekáváme zhoršení o 3,0 p.b. Uvedené zhoršení je pochopitelně dáno výrazným propadem daňových příjmů a nárůstem sociálních dávek a úrokových plateb.

Fiskální výhled pro roky 2010 až 2012 není založený na plném využití schválených výdajových rámců. Dodržení původně schválených rámců by implikovalo deficity veřejných rozpočtů v metodice fiskálního cílení ve výši přesahující 230 mld. Kč s vrcholem v roce 2011, kdy by deficit dosáhl téměř 270 mld. Kč, tj. takřka 7 % HDP. Taková výše deficitů by mohla ohrozit stabilitu veřejných financí a bylo proto rozhodnuto o nutnosti snížení výdajových rámců pro roky 2010 a 2011 a adekvátním nastavení výdajového rámce pro rok 2012. Za základ byly vzaty deficity státního rozpočtu, které v horizontu střednědobého výhledu nemají překročit 166 mld. Kč v roce 2010 a následně se mají mírně snižovat. Z této hodnoty jsou pak odvozeny i jednotlivé cíle pro veřejné rozpočty v metodice fiskálního cílení. V relativním vyjádření se fiskální cíle ve všech letech dostávají s klesající tendencí pod 5 % HDP.

Snižování výdajových rámců může vznést otázku, proč není nechán prostor plnému působení automatických stabilizátorů tím, že výdaje budou ponechány na původně plánované výši. Domníváme se, že existuje argument pro snižování těchto rámců, spočívající v nedokonalém nastavení našich národních fiskálních pravidel. Při výpočtu rámců se postupuje tak, že je nejprve nastaven cílový deficit, následně jsou odhadnuty příjmy a součet těchto dvou položek určuje výdajové stropy. Odhady příjmů jsou však vypočítávány na základě makroekonomického výhledu a skutečného plnění příjmů k okamžiku přípravy těchto rámců, a tím v sobě tyto odhady budoucích příjmů obsahují i určitou cyklickou složku. Výdajové rámce nastavené v roce 2008 tak v sobě implicitně obsahují i odhadnuté příjmy z období vrcholícího ekonomického cyklu.5

Z tohoto důvodu by výdajové rámce měly odpovídat příjmům odvozeným od predikce potenciálního růstu. V současné době je zřejmé, že takovéto příjmy by byly nižší než příjmy původně uvažované. Na obhajobu současných fiskálních pravidel je však třeba podotknout, že odhad příjmů odpovídajících předpokládanému vývoji potenciálního produktu naráží na řadu praktických obtíží. Při takovém odhadu nelze využít informace o skutečném plnění příjmů, neboť to je cyklicky ovlivněno. Dále se zde projevují veškeré problémy spojené s odhadem potenciálního růstu. Dokladem může být výrazné snížení odhadu tempa růstu potenciálního produktu, kterého jsme nyní svědky. Znamená to, že i kdyby v roce 2008 byly nastaveny příjmy dle vývoje potenciálního produktu, byly by dnes vyšší, než by odpovídalo současnému názoru na vývoj potenciálu.

U veřejných rozpočtů mimo státní rozpočet a státní fondy přepokládáme postupné zhoršení hospodaření s vrcholem v roce 2011. V roce 2008 ještě očekáváme přebytek těchto složek, následně by však měly hospodařit s deficitem. Deficit ve výši zhruba 0,3 % HDP bude vyvolán zejména nutností hradit závazky spojené s odstraňováním starých ekologických zátěží. U místních rozpočtů a zdravotních pojišťoven předpokládáme přibližně obdobné deficitní hospodaření.

| 2008 | 2009 Predikce |

2010 Výhled |

2011 Výhled |

2012 Výhled |

|||

|---|---|---|---|---|---|---|---|

| Cíl pro vládní sektor 1) (ESA 95) |

(mld. Kč) | [ 1 ] | -54,0 | -167,0 | -190,7 | -191,5 | -175,2 |

| (% HDP) | [ 2 ] | -1,5 | -4,5 | -5,1 | -4,9 | -4,2 | |

| Rozdíl ESA 95 - fiskální cílení | (mld. Kč) | [ 3 ] | -17,2 | 6,0 | -3,9 | -2,0 | 0,1 |

| Cíl pro veřejné rozpočty (metodika fiskálního cílení) |

(mld. Kč) | [ 4=1-3 ] | -36,8 | -173,1 | -186,7 | -189,5 | -175,3 |

| (% HDP) | [ 5 ] | -1,0 | -4,7 | -5,0 | -4,8 | -4,2 | |

| Saldo složek VR mimo SR a SF | (% HDP) | [ 6 ] | 0,9 | -0,6 | -0,6 | -0,7 | -0,5 |

| Cíl pro státní rozpočet a státní fondy | (% HDP) | [ 7=5-6 ] | -1,9 | -4,1 | -4,4 | -4,1 | -3,7 |

| (mld. Kč) | [ 8 ] | -70,8 | -151,2 | -165,3 | -162,1 | -155,2 | |

| státní rozpočet | (mld. Kč) | [ 8a ] | -48,1 | -137,9 | -163,6 | -161,8 | -154,7 |

| státní fondy | (mld. Kč) | [ 8b ] | -22,7 | -13,3 | -1,7 | -0,3 | -0,5 |

| Predikce příjmů SR a SF | (mld. Kč) | [ 9 ] | 1085,2 | 1083,1 | 952,7 | 1004,5 | 1047,5 |

| státní rozpočet | (mld. Kč) | [ 9a ] | 990,8 | 971,2 | 913,1 | 964,1 | 1007,4 |

| státní fondy | (mld. Kč) | [ 9b ] | 94,4 | 111,9 | 39,6 | 40,4 | 40,1 |

| Nové výdajové rámce pro SR a SF | (mld. Kč) | [ 10=9-8 ] | 1156,0 | 1234,2 | 1117,9 | 1165,9 | 1204,0 |

| státní rozpočet | (mld. Kč) | [ 10a ] | 1038,9 | 1109,1 | 1076,7 | 1125,9 | 1163,4 |

| státní fondy | (mld. Kč) | [ 10b ] | 117,2 | 125,2 | 41,2 | 40,0 | 40,6 |

Poznámky:

Snížení úrovně příjmů a výdajů od roku 2010 (bez vlivu na očekávané saldo) vyplývá ze skutečnosti, že ve výhledu státního rozpočtu po roce 2009 nejsou zahrnuty očekávané příjmy z fondů EU a výdaje jimi financované.

Původní výdajové rámce pro rok 2010 a 2011 byly v rozsahu úprav povolených rozpočtovými pravidly nepatrně navýšeny pouze z titulu konsolidace mezi státním rozpočtem a státními fondy.

| 2010 | 2011 | ||

|---|---|---|---|

| Rámce schválené v roce 2008 - nekonsolidované |

[ 1 ] | 1126,5 | 1171,1 |

| Konsolidace (výhled v roce 2008) | [ 2 ] | 14,2 | 14,5 |

| Rámce schválené v roce 2008 - konsolidované |

[ 3=1-2 ] | 1112,3 | 1156,6 |

| Povolené úpravy | [ 4=5+6+7 ] | 0,0 | 0,0 |

| - změna rozpočtového určení daní | [ 5 ] | 0,0 | 0,0 |

| - změna objemu výdajů financovaných z prostředků EU |

[ 6 ] | 0,0 | 0,0 |

| - mimořádné vlivy | [ 7 ] | 0,0 | 0,0 |

| Rámce schválené v roce 2008 po úpravách - konsolidované |

[ 8=3+4 ] | 1112,3 | 1156,6 |

| Konsolidace (výhled v květnu 2009) | [ 9 ] | 14,3 | 14,8 |

| Rámce schválené v roce 2008 po úpravách - nekonsolidované |

[ 10=8+9 ] | 1126,6 | 1171,4 |

Jak bylo výše konstatováno, bylo navrženo snížení výdajových limitů o 8,7 mld. Kč pro rok 2010, resp. o 5,4 mld. Kč pro rok 2011. Pro rok 2012 je navrhován výdajový limit ve výši 1204 mld. Kč.

| 2010 | 2011 | ||

|---|---|---|---|

| Rámce schválené v roce 2008 po úpravách | [ 1 ] | 1126,6 | 1171,4 |

| Nové výdajové rámce | [ 2 ] | 1117,9 | 1165,9 |

| Zpřísnění (-) / překročení (+) výdajových rámců |

[ 3=2-1 ] | -8,7 | -5,4 |

5 Laskavý čtenář nechť vezme v úvahu období, kdy se stanovují výdajové rámce, běžná informační zpoždění a revize ČSÚ.

3.2 Střednědobý výhled vládního sektoru

Saldo vládního sektoru

Saldo vládního sektoru je v roce 2008 odhadováno na -1,5 % HDP, tedy o 0,9 p.b. horší než v roce 2007. Na tomto zhoršení salda se podílí jednak přeřazení části výnosu spotřební daně z tabákových výrobků z roku 2008 do roku 2007 a jednak dopady ekonomických problémů druhé poloviny roku 2008.

V roce 2009 očekáváme v důsledku ekonomické recese zhoršení salda sektoru vlády až na -4,5 % HDP. Přitom je uvažováno, stejně jako v případě metodiky fiskálního cílení, s dopady protikrizových opatření uvedených v boxu 1. Lze spíše očekávat, že jakákoliv další opatření schválená pro rok 2009 nebudou kompenzována jinými úsporami a zvýší tak deficit. Zároveň se však v tomto roce může pozitivně promítnout prodej emisních povolenek. V závislosti na částce, která bude z tohoto výnosu v letošním roce utracena6, může zlepšení salda dosáhnout až výše cca 0,4 p.b.

Výhled pro roky 2010 až 2012 je předurčen schválenými výdajovými limity státního rozpočtu a státních fondů, které pokrývají cca dvě třetiny celkových vládních výdajů a jejichž dodržení výhled předpokládá. Pozitivně lze nepochybně hodnotit snahu vlády snižovat deficit prostřednictvím krácení výdajových rámců. Z titulu zapojení nevyužitých příjmů z prodeje emisních povolenek je však možno očekávat zhoršení deficitů v letech 2010 až 1012 o cca 0,1 p.b. proti údajům uvedeným v tabulce 3-1.

Dalším faktorem, který má vliv na saldo sektoru vlády je odhad rozdílu mezi deficitem fiskálního cílení a deficitem dle metodiky ESA 95. Pro období růstu je typické, že akruální daňové příjmy "předbíhají" příjmy hotovostní, deficit v metodice ESA proto bývá nižší než deficit hotovostní. V případě ČR to mohou dokumentovat roky 2006 a 2007. V časech ekonomického poklesu tomu bývá logicky opačně. Zároveň jsme v případě ČR v minulosti pro období 2009 až 2011 předpokládali, že tento diferenciál bude záporný s postupným odezníváním, ale nikoliv z titulu ekonomického poklesu, nýbrž z titulu reformy veřejných financí, která s sebou nese významné snížení zejména DPPO.

Pro rok 2009 však zdánlivě překvapivě vychází tento rozdíl v kladné množině hodnot. Je tomu tak proto, že protikrizová opatření vlády jsou zaměřena i na pomoc podnikatelům prostřednictvím zrušení záloh na daně z příjmů. Jde jednak o automatické prominutí záloh na dani u poplatníků s méně než 5ti zaměstnanci a zejména o vstřícné promíjení záloh u ostatních poplatníků. Tento efekt tak převážil a očekávané akruální příjmy v roce 2009 jsou vyšší než očekávané příjmy hotovostní, s odpovídajícím dopadem na rozdíl mezi sledovanými saldy. V následujícím období však očekáváme návrat k zápornému rozdílu mezi saldy, a to až s postupným vymizením rozdílu v roce 2012.

| 2008 | 2009 Predikce |

2010 Výhled |

2011 Výhled |

2012 Výhled |

||

|---|---|---|---|---|---|---|

| Saldo sektoru vládních institucí | (% HDP) | -1,5 | -4,5 | -5,1 | -4,9 | -4,2 |

| Ústřední vládní instituce | (% HDP) | -2,2 | -3,9 | -4,8 | -4,5 | -4,0 |

| Místní vládní instituce | (% HDP) | 0,5 | -0,6 | -0,2 | -0,2 | 0,0 |

| Fondy sociálního zabezpečení | (% HDP) | 0,3 | 0,0 | -0,1 | -0,2 | -0,3 |

| Příjmy celkem | (% HDP) | 40,9 | 39,9 | 40,0 | 39,7 | 40,1 |

| (růst v %) | 2,3 | -2,9 | 1,6 | 4,1 | 6,1 | |

| Výdaje celkem | (% HDP) | 42,4 | 44,5 | 45,1 | 44,6 | 44,3 |

| (růst v %) | 4,3 | 4,6 | 2,9 | 3,7 | 4,5 | |

Tabulka 3-4 blíže specifikuje deficity jednotlivých složek sektoru vlády. U fondů sociálního zabezpečení očekáváme mírně zhoršující se výsledky hospodaření, zatímco v případě místních vládních institucí očekáváme postupné překonání šokového propadu příjmů.

6 Čím vyšší částka bude letos utracena, tím nižší bude zlepšení salda.

Příjmy vládního sektoru

Dynamika vývoje příjmů sektoru vládních institucí odpovídá současné ekonomické situaci a makroekonomické predikci. V roce 2012 bude příjmová strana ovlivněna očekávaným vypršením účinnosti slevy na sociálním pojistném. V případě DPH očekáváme v roce 2008 revizi příjmů směrem dolů, propad výnosu v roce 2009 proto nebude tak výrazný a odrazí očekávané přeřazení některých služeb do snížené sazby daně a zavedení nároku na odpočet u osobních automobilů.

| 2008 | 2009 Predikce |

2010 Výhled |

2011 Výhled |

2012 Výhled |

||

|---|---|---|---|---|---|---|

| Příjmy celkem | (mld. Kč) | 1517,5 | 1473,6 | 1498,0 | 1559,1 | 1654,1 |

| (růst v %) | 2,3 | -2,9 | 1,6 | 4,1 | 6,1 | |

| Daňové příjmy | (mld. Kč) | 734,1 | 697,2 | 716,1 | 740,7 | 772,9 |

| (růst v %) | 0,9 | -5,0 | 2,7 | 3,4 | 4,3 | |

| Daně z výroby a dovozu | (mld. Kč) | 412,6 | 413,2 | 425,3 | 437,5 | 450,7 |

| (růst v %) | 4,6 | 0,1 | 2,9 | 2,9 | 3,0 | |

| z toho: Daň z přidané hodnoty | (mld. Kč) | 260,6 | 245,2 | 250,1 | 260,2 | 271,7 |

| (růst v %) | 14,9 | -5,9 | 2,0 | 4,0 | 4,4 | |

| Spotřební daně | (mld. Kč) | 126,7 | 141,8 | 148,9 | 150,6 | 151,7 |

| (růst v %) | -11,1 | 12,0 | 5,0 | 1,1 | 0,8 | |

| Běžné daně z důchodů, jmění a jiné | (mld. Kč) | 321,1 | 283,6 | 290,4 | 302,8 | 321,7 |

| (růst v %) | -3,5 | -11,7 | 2,4 | 4,3 | 6,3 | |

| z toho: Daň z příjmu fyzických osob | (mld. Kč) | 143,3 | 136,3 | 139,1 | 146,2 | 158,3 |

| (růst v %) | -5,9 | -4,9 | 2,1 | 5,1 | 8,3 | |

| Daň z příjmu právnických osob | (mld. Kč) | 173,8 | 143,2 | 146,8 | 152,0 | 158,7 |

| (růst v %) | -1,5 | -17,6 | 2,5 | 3,5 | 4,4 | |

| Kapitálové daně | (mld. Kč) | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 |

| (růst v %) | -12,5 | 1,7 | -2,4 | 0,0 | 0,0 | |

| Sociální příspěvky | (mld. Kč) | 599,3 | 570,6 | 560,0 | 584,6 | 632,0 |

| (růst v %) | 3,9 | -4,8 | -1,9 | 4,4 | 8,1 | |

| Důchody z vlastnictví | (mld. Kč) | 31,0 | 30,9 | 32,6 | 33,1 | 36,3 |

| (růst v %) | 6,6 | -0,3 | 5,5 | 1,5 | 9,6 | |

| Ostatní | (mld. Kč) | 153,0 | 174,9 | 189,2 | 200,6 | 212,9 |

| (růst v %) | 1,9 | 14,3 | 8,1 | 6,0 | 6,2 | |

| Daňová kvóta | (% HDP) | 36,0 | 34,3 | 34,1 | 33,8 | 34,0 |

U spotřebních daní se v roce 2009 konečně promítne poslední zvýšení sazby u daně z tabákových výrobků. Prudký nárůst zaznamená rovněž položka důchodů z vlastnictví, tj. přijaté úroky a příjmy z dividend podniků ve vlastnictví státu. V tomto případě se jedná o velký objem vyplácených dividend. Směrem ke zvýšení příjmů bude působit také předpokládaný náběh přílivu prostředků z fondů EU (součást položky "Ostatní").

Daňová kvóta se stabilizuje na úrovni kolem 34 % HDP.

Výdaje vládního sektoru

Předpokládáme pokračování velmi úsporného spotřebního chování vlády, které bude vynuceno potřebou dodržovat zpřísněné výdajové limity.

Korekce směrem dolů byla provedena v položce tvorby hrubého fixního kapitálu. I přes narůstající čerpání evropských prostředků očekáváme v roce 2010 zvolnění tempa růstu tvorby HFK.

Sociální transfery jsou naopak proti minulému výhledu navýšené. V případě náhrad zaměstnancům reflektujeme v roce 2010 plánované nezvyšování objemu platů ve vládním sektoru. Pro roky 2011 a 2012 však zohledňujeme očekávané "rozmražení" platové základny u ústavních činitelů, soudců, státních zástupců a některých dalších zaměstnanců a funkcionářů.

Objem úrokových výdajů bude logicky narůstat, nicméně bude částečně brzděn rozpouštěním privatizačních příjmů.

| 2008 | 2009 Predikce |

2010 Výhled |

2011 Výhled |

2012 Výhled |

||

|---|---|---|---|---|---|---|

| Výdaje celkem | (mld. Kč) | 1569,6 | 1641,1 | 1689,1 | 1751,1 | 1829,8 |

| (růst v %) | 4,3 | 4,6 | 2,9 | 3,7 | 4,5 | |

| Výdaje na konečnou spotřebu | (mld. Kč) | 751,0 | 783,4 | 801,4 | 823,8 | 847,6 |

| (růst v %) | 4,6 | 4,3 | 2,3 | 2,8 | 2,9 | |

| Výdaje na kolektivní spotřebu | (mld. Kč) | 368,2 | 389,3 | 394,0 | 405,9 | 415,0 |

| (růst v %) | 3,7 | 5,7 | 1,2 | 3,0 | 2,2 | |

| Výdaje na individuální spotřebu | (mld. Kč) | 382,8 | 394,0 | 407,3 | 417,9 | 432,5 |

| (růst v %) | 5,4 | 2,9 | 3,4 | 2,6 | 3,5 | |

| Naturální sociální dávky | (mld. Kč) | 198,4 | 208,7 | 213,2 | 219,7 | 227,4 |

| (růst v %) | 6,0 | 5,2 | 2,2 | 3,1 | 3,5 | |

| Transfery individuálních netržních výrobků a služeb |

(mld. Kč) | 184,4 | 185,3 | 194,1 | 198,2 | 205,2 |

| (růst v %) | 4,7 | 0,5 | 4,8 | 2,1 | 3,5 | |

| Sociální transfery jiné než naturální | (mld. Kč) | 471,3 | 499,8 | 525,5 | 550,5 | 593,9 |

| (růst v %) | 3,9 | 6,1 | 5,1 | 4,7 | 7,9 | |

| Úroky | (mld. Kč) | 39,8 | 48,2 | 60,4 | 70,2 | 76,9 |

| (růst v %) | -1,2 | 21,3 | 25,3 | 16,2 | 9,5 | |

| Dotace | (mld. Kč) | 63,7 | 67,0 | 63,6 | 64,2 | 65,2 |

| (růst v %) | 2,0 | 5,1 | -5,0 | 0,9 | 1,5 | |

| Tvorba hrubého fixního kapitálu | (mld. Kč) | 179,4 | 194,1 | 202,6 | 211,9 | 218,1 |

| (růst v %) | 7,9 | 8,2 | 4,4 | 4,6 | 2,9 | |

| Ostatní | (mld. Kč) | 64,4 | 48,7 | 35,5 | 30,4 | 28,1 |

| (růst v %) | 1,6 | -24,5 | -27,0 | -14,3 | -7,6 | |

| Náhrady zaměstnancům | (mld. Kč) | 280,9 | 288,1 | 288,1 | 290,4 | 292,8 |

| (růst v %) | 4,6 | 2,6 | 0,0 | 0,8 | 0,8 | |

| Sociální transfery celkem | (mld. Kč) | 669,7 | 708,5 | 738,7 | 770,2 | 821,3 |

| (růst v %) | 4,5 | 5,8 | 4,3 | 4,3 | 6,6 | |

Dluh vládního sektoru

Proti minulému výhledu předpokládáme v letech 2008 - 2012 výrazně vyšší podíly vládního dluhu na HDP, přičemž již v roce 2008 bude téměř překročena hranice 30 % HDP. Mezi uvedenými roky očekáváme, že podílu dluhu na HDP vzroste o 11,4 p.b.

Rozdíl mezi saldem hospodaření (tokovou veličinou) a změnou dluhu (stavovou veličinou) je vyjádřen faktory působícími na úroveň dluhu (tzv. stock-flow adjustment). Nejvýznamnějším faktorem ovlivňujícím úroveň vládního dluhu je zpravidla vládní saldo - v případě deficitů se dluh kumulativně zvyšuje a v případě přebytků snižuje. Příčiny rozdílu mezi velikostí kumulovaných sald a skutečného dluhu jsou následující:

-

Rozdílnost účetních konceptů: Koncept dluhu je hotovostní, příčinou zadlužování je nedostatek finančních prostředků. Naproti tomu saldo v metodice ESA 95 je zachyceno na akruálním principu.

-

Rozdílnost obsažených položek: Vládní saldo je bilanční položkou rozvahy všech finančních aktiv a pasiv, zatímco dluh je definován jako souhrn pouze některých pasiv (konkrétně oběživa a vkladů, dluhopisů a přijatých půjček); tedy změna aktiv a nedluhových pasiv ovlivňuje saldo bez vlivu na dluh.

-

Rozdílnost ocenění: Dluh je oceněn v nominální hodnotě, zatímco saldo vychází z tržních cen. Úroveň zahraničního dluhu může být ovlivněna rozdíly ve směnných kursech.

V roce 2007 a patrně i v roce 2008 došlo k výrazné kumulaci finančních aktiv, konkrétně oběživa a vkladů, což zpomalilo pokles podílu dluhu. Zvýšená držba vkladů má na straně pasiv odraz zejména v emisi dluhopisů. V roce 2009 se předpokládá privatizace podniku Správa Letiště Praha, s.p. Předpokládáme, že oběživo a vklady z této privatizační akce stejně jako již předtím akumulovaná finanční aktiva budou použita k financování vládních výdajů v letech 2009-2012, což přispěje k pomalejšímu růstu dluhu.

Výhled nezachycuje dosud neschválené privatizační akce. V případě jejich uskutečnění a využití příjmů z privatizace k financování vládních výdajů dojde ke zrychlení poklesu podílu vládního dluhu na HDP.

| 2007 | 2008 | 2009 Predikce |

2010 Výhled |

2011 Výhled |

2012 Výhled |

||

|---|---|---|---|---|---|---|---|

| Vládní instituce celkem | (mld. Kč) | 1020,7 | 1105,8 | 1249,5 | 1405,3 | 1560,8 | 1701,4 |

| Ústřední vládní instituce | (mld. Kč) | 936,0 | 1016,4 | 1157,5 | 1307,5 | 1456,2 | 1596,8 |

| Místní vládní instituce | (mld. Kč) | 88,4 | 92,5 | 96,4 | 102,2 | 109,0 | 109,0 |

| Fondy sociálního zabezpečení | (mld. Kč) | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| Podíl vládního dluhu na HDP | (% HDP) | 28,9 | 29,8 | 33,8 | 37,5 | 39,8 | 41,2 |

| Příspěvky ke změně dluhu | |||||||

| Změna dluhu | (p.b.) | -0,7 | 0,9 | 4,0 | 3,7 | 2,3 | 1,4 |

| Primární saldo vládního sektoru | (p.b.) | -0,5 | 0,4 | 3,2 | 3,5 | 3,1 | 2,4 |

| Úroky | (p.b.) | 1,1 | 1,1 | 1,3 | 1,6 | 1,8 | 1,9 |

| Růst HDP v běžných cenách | (p.b.) | -2,6 | -1,4 | 0,1 | -0,5 | -1,7 | -2,0 |

| Ostatní faktory | (p.b.) | 1,4 | 0,8 | -0,6 | -0,9 | -0,9 | -0,8 |

| Rozdíly mezi hotovostním a akruálním principem |

(p.b.) | 0,0 | -0,8 | -0,1 | -0,1 | -0,1 | -0,1 |

| Čisté pořízení finančních aktiv | (p.b.) | 1,5 | 1,5 | -0,5 | -0,8 | -0,8 | -0,7 |

| (mld. Kč) | 51,8 | 55,1 | -19,3 | -31,0 | -32,0 | -30,0 | |

| v tom: oběživo a vklady | (mld. Kč) | 76,2 | 75,7 | 55,3 | -31,0 | -32,0 | -30,0 |

| akcie a ostatní účasti (privatizace) | (mld. Kč) | -18,5 | -22,0 | -74,6 | 0,0 | 0,0 | 0,0 |

| ostatní aktiva a nedluhová pasiva | (mld. Kč) | -5,9 | 1,4 | 0,0 | 0,0 | 0,0 | 0,0 |

| Přecenění a ostatní faktory | (p.b.) | -0,1 | 0,2 | 0,0 | 0,0 | 0,0 | 0,0 |

Cyklický vývoj

Česká ekonomika se podle aktuálních odhadů potenciálního produktu a makroekonomické predikce nachází ve fázi ekonomického ochlazení, kdy k vrcholu ekonomického cyklu došlo v roce 2007. Ve výhledu předpokládáme zpomalení tempa růstu HDP pod jeho potenciální úroveň, čímž dojde k překlopení kladné produkční mezery do záporných hodnot v roce 2009. Důsledkem těchto nepříznivých makroekonomických podmínek bude předpokládané zvýšení podílu nominálního deficitu na HDP v roce 2009.

Fiskální úsilí, definované jako meziroční změna strukturálního salda, dosáhlo v roce 2007 příznivých hodnot, které se však v letech 2008 a 2009 nezopakují. Zvýšení fiskálního úsilí je tak možné očekávat až v roce 2011.

Jak vyplývá z boxu 2, je v současné době nutné přistupovat k hodnocení vypočítaného strukturálního salda velmi obezřetně. Je však zřejmé, že střednědobý rozpočtový cíl, ke kterému se ČR zavázala EU, nebude v roce 2012, při takto nastavené fiskální politice, dodržen.

| 2008 | 2009 Predikce |

2010 Výhled |

2011 Výhled |

2012 Výhled |

||

|---|---|---|---|---|---|---|

| Růst HDP ve stálých cenách | (v %) | 3,2 | -2,3 | 0,8 | 2,4 | 3,0 |

| Růst potenciálního HDP | (v %) | 4,0 | 3,3 | 2,6 | 2,9 | 3,2 |

| Produkční mezera | 1,8 | -3,6 | -5,3 | -5,8 | -6,0 | |

| Saldo vládního sektoru | -1,5 | -4,5 | -5,1 | -4,8 | -4,2 | |

| Cyklická složka salda | 0,5 | -1,0 | -1,5 | -1,5 | -1,6 | |

| Cyklicky očištěné saldo | -2,0 | -3,5 | -3,6 | -3,3 | -2,6 | |

| Jednorázové a ostatní přechodné operace | -0,1 | -0,1 | -0,1 | -0,1 | 0,0 | |

| Strukturální saldo | -1,9 | -3,5 | -3,5 | -3,2 | -2,6 | |

| Úroky | 1,1 | 1,3 | 1,6 | 1,8 | 1,9 | |

| Strukturální primární saldo | -0,8 | -2,2 | -1,9 | -1,4 | -0,7 | |

| Změna strukturálního salda | -0,8 | -1,6 | 0,0 | 0,3 | 0,6 | |

|

Box 2: Dekompozice salda

U daně z příjmu fyzických osob došlo ke změně elasticity v roce 2008 v souvislosti se zavedením rovné daně. |

7 Pro jiné účely můžeme vypočítat z celkového salda primární saldo - bez jednorázových operací a úrokových plateb a dále strukturální primární saldo - bez jednorázových operací, úrokových plateb a cyklické složky.

8 Podrobnější popis metody viz Makroekonomická predikce 07/2003.

9 Jiným přístupem k odhadu celkové produktivity výrobních faktorů je použití statistických metod, např. Hodrick-Prescottova filtru. EPC v současné době zvažuje použití Kalmanova filtru.

3.3 Dlouhodobá udržitelnost veřejných financí

S ohledem na dlouhodobý vývoj veřejných financí nedošlo za uplynulé období k žádným zásadním změnám. Dá se tedy říci, že analýzy popsané v minulém vydání Fiskálního výhledu ČR zůstávají v platnosti. Aktuální je v současnosti analýza na evropské úrovni.

Výbor pro hospodářskou politiku (Economic Policy Committee) a Evropská komise v květnu 2009 vydaly Zprávu o stárnutí populace 2009: Ekonomické a rozpočtové projekce za EU27 v horizontu 2008-206010. Zpráva se vydává každé tři roky a mapuje dopad dlouhodobého makroekonomického a demografického vývoje na veřejné výdaje.

Jelikož se jedná o dlouhodobý horizont, tak ekonomická krize nemá příliš velký dopad na dlouhodobé trendy, ačkoliv bezesporu zhoršuje výchozí pozici z hlediska veřejných rozpočtů ve všech zemích EU.

Hlavní závěry Zprávy o stárnutí populace 2009 je možné shrnout následujícími body:

-

Očekává se podstatné snížení populace v produktivním věku (populace v produktivním věku se zvýší pouze v 7 zemích EU: Belgie, Irsko, Francie, Kypr, Lucembursko, Švédsko a UK) a zpomalující trend v čisté imigraci po celý horizont projekcí, které povedou, za jinak stejných podmínek, ke snížení nabídky práce. Imigrace se navíc koncentruje především na Itálii (kumulativně 12 mil. osob do roku 2060), Španělsko (11,6 mil.), Německo (8,2 mil.) a UK (7,8 mil.). To má pochopitelně negativní dopad na potenciální růst. Průměrné tempo růstu potenciálního produktu se odhaduje na 2,4 % v letech 2007 - 2020 a následně poklesne až na 1,3 % v období 2041 - 2060.

-

Demografická projekce EU27 ukazuje na mírný nárůst obyvatel v roce 2060 oproti roku 2008. Nicméně nárůst obyvatel se týká jen cca poloviny zemí EU (Belgie, Dánsko, Irsko, Španělsko, Francie, Kypr, Lucembursko, Nizozemí, Rakousko, Portugalsko, Finsko, Švédsko a UK), zatímco druhá polovina bude čelit úbytku obyvatel (Bulharsko, Česká republika, Německo, Estonsko, Řecko, Itálie, Lotyšsko, Litva, Maďarsko, Malta, Polsko, Rumunsko, Slovinsko a Slovensko). V průběhu celého horizontu projekcí se mění i struktura obyvatel ve prospěch starších lidí.

-

Dopad stárnutí populace na veřejné rozpočty se výrazně projeví již v následující dekádě, kdy za nezměněných podmínek se dlouhodobé výdaje spojené se stárnutím populace zvýší k roku 2060 o 4,7 p.b. HDP v EU27. Největší podíl na tomto zvýšení mají penzijní výdaje, následované pak výdaji na zdravotní péči a výdaji na dlouhodobou péči. U veřejných penzijních výdajů se v letech 2007 - 2060 předpokládá v celé EU27 zvýšení o 2,4 p.b. HDP. Nicméně tento vývoj není rovnoměrný a značně se odlišuje mezi zeměmi EU podle jejich demografického profilu, specifik v jejich penzijních systémech a stavu provedených či připravovaných reforem. Pokud by se zdravotní péče vyvíjela podle budoucího růstu národního důchodu, pak by se v rámci celé EU27 veřejné výdaje na zdravotní péči zvýšily v celém horizontu projekcí 2007 - 2060 o 1,5 p.b. HDP. U veřejných výdajů na dlouhodobou péči je nárůst o něco nižší; zvýší se o 1,1 p.b. HDP.

Z hlediska dopadů dlouhodobých výdajů na veřejné rozpočty lze země EU rozdělit do 3 kategorií:

-

Země s podstatným zvýšením dlouhodobých veřejných výdajů. Sem patří celkem 9 zemí (Lucembursko, Řecko, Slovinsko, Kypr, Malta, Rumunsko, Nizozemí, Španělsko a Irsko) a Norsko s předpokládaným zvýšením výdajů o 7 p.b. HDP a více.

-

U druhé skupiny zemí - Belgie, Finsko, Česká republika, Litva, Slovensko, UK, Německo a Maďarsko - dlouhodobé výdaje rostou v rozmezí od 4 p.b. do 7 p.b. HDP.

-

Konečně země s mírným nárůstem dlouhodobých veřejných výdajů o 4 p.b. HDP nebo méně jsou Bulharsko, Švédsko, Portugalsko, Rakousko, Francie, Dánsko, Itálie, Lotyšsko, Estonsko a Polsko. Pro většinu těchto zemí platí, že výdaje u nich rostou více v oblasti zdravotní a dlouhodobé péče, spíš než penzijní výdaje.

Penzijní reformy, které řada zemí EU zavedla v posledních letech, měly pozitivní vliv na dlouhodobé výdaje. To se týká České republiky, Maďarska, Dánska a Portugalska. Nicméně v některých zemích je rozsah reforem stále nedostačující a je nutné v nich pokračovat, aby byly schopny se vypořádat s nárůstem podílu starších osob v populaci v EU. Současně implementace jiných opatření, jako podpora zaměstnanosti starších osob, může být velmi žádoucí jako komplement již provedených reforem.

Dlouhodobé projekce umožňují sledovat načasování a rozsah změn v hospodářství v celém horizontu 2007 - 2060 v tzv. "no-policy" scénáři, tj. scénáři s rigidními podmínkami v oblasti nastavení politik. Jsou tak velmi důležité k nalezení vhodných (kvalitativně i kvantitativně) opatření, která ve správný čas přinesou pozitivní změny v oblasti potenciálního růstu a dopadu na veřejné rozpočty.

10 2009 Ageing Report: economic and budgetary projections for the EU-27 Member States (2008-2060).

4. Téma: Koncept akruálních daní a metoda jejich výpočtu v České republice

4.1 Akruální versus hotovostní systém

Stejně jako v případě finančního účetnictví, je možné v případě účetnictví vládního rozlišit dva základní systémy, a to akruální a hotovostní. Oba tyto systémy mají přirozeně své klady i zápory. To je jedním z hlavních důvodů, proč na rozdíl od finančního účetnictví, kde účetní jednotka používá jen jeden systém11, používají vyspělé státy zpravidla oba účetní systémy zároveň. V praxi jsou však kladeny rozdílné požadavky na výstupy z těchto systémů, a tak je využíváno hned několika variant každého ze systémů. Dochází tak často i k jejich vzájemnému přibližování či dokonce prolínání. Česká republika není v tomto směru výjimkou.

Protože cílem této kapitoly je představit výpočet akruálních daňových příjmů dle metodiky ESA 95 v ČR, bude zde nejprve vhodné uvést u nás používané metodiky a stručně představit výše zmíněné základní účetní systémy.

Budeme-li tedy uvažovat vykazování daňových příjmů12, můžeme se zde setkat s vykazováním akruálního účetnictví v metodice ESA 95, tj. v metodice používané členskými státy EU. Odlišné požadavky na vypovídací schopnosti daly vzniknout akruální metodice OECD13 . Rozdíl obou akruálních metodik spočívá v mírně odlišném vymezení pojmu daň a v odlišném systému třídění jednotlivých daňových příjmů 14.

Zástupci hotovostního systému jsou národní metodika sestavování státního rozpočtu a metodika fiskálního cílení. Zatímco první uvedená metodika může být označena za čistě hotovostní, metodika fiskálního cílení byla zavedena za účelem přiblížení národní metodiky k metodice ESA 95 tak, aby fiskální cíl stanovovaný v metodice ESA 95 mohl být převeden a následně plněn v národní metodice.

Pro úplnost je ještě nutné doplnit dvě metodiky Mezinárodního měnového fondu – GFS 1986 a GFS 2001, kdy první metodika je opět hotovostní, zatímco druhá metodika se blíží metodice ESA 95, přičemž obsahuje prvky jak hotovostní, tak akruální.

Z výše uvedeného výčtu je patrné, že s časem postupně nabývají vrchu metodiky vycházející z akruálního konceptu, nicméně není možné vyloučit, že se jedná pouze o odraz mezinárodní „módní“ vlny. ČSSR totiž v době centrálně plánované ekonomiky používala systém blížící se akruálnímu konceptu, zatímco MMF i OECD tehdy pracovaly s hotovostním konceptem. Po změně ekonomického systému bylo ČSFR doporučeno ze strany MMF přejít na hotovostní koncept, který dle jejich názoru lépe vyhovoval tranzitivním ekonomikám, a který sám MMF využíval. Se snahou ČR o přistoupení k EU však souvisela i povinnost používat akruální systém vládního účetnictví. V této době se k akruálnímu konceptu začaly přiklánět i mezinárodní instituce.

Hotovostní systém

V případě hotovostního účetního systému jsou zaznamenávány daňové příjmy došlé a výdaje odepsané z vládních účtů, a to v okamžiku, kdy došlo k pohybu na účtu. Není zde tedy žádná přímá časová souvislost s důvodem vzniku, tj. ekonomickým důvodem onoho pohybu na účtu.

Hotovostní zaznamenávání transakcí je nepochybně starším systémem. Není proto překvapující, že státy, jejichž charakteristickou vlastností je jistá míra setrvačnosti, používají i v dnešní době, pro kterou je jinak typické akruální účetnictví, tento systém. Nicméně tato setrvačnost není rozhodně nejvýznamnějším důvodem pro jeho udržování.

Jednoznačnou výhodou hotovostního přístupu je relativně jednoduché sledování transakcí a v podstatě okamžitá dostupnost podkladů a návazně i účetních výstupů. Bezprostřední dostupnost zvýhodňuje hotovostní výkaznictví i při finančním plánování. Je-li vytvářen finanční výhled na období t+3, poskytuje hotovostní účetnictví informace o skutečnosti v čase t. Akruální účetnictví však v důsledku zpoždění poskytne v čase t informace pouze o skutečnosti v t-1. Hotovostní přístup tak má projekční období o jeden rok kratší, což je jistě nezanedbatelná výhoda.

Vlády však preferují tento účetní systém nejen pro jeho již zmíněnou jednoduchost a zavedenost, ale také z důvodu převládajícího deficitního hospodaření, kdy potřebným výstupem z účetního systému je výše hotovostního deficitu, jež je potřeba v daném účetním roce profinancovat.

Na druhou stranu však příjmy a výdaje nejsou v hotovostním systému přiřazeny do období, ve kterém byl dán důvod jejich vzniku. To omezuje vypovídající schopnost hotovostního salda při vyhodnocování dopadů hospodářské politiky vlády, jež jinak čerpá údaje ze systému národních účtů vedených však v akruální metodice.

Akruální systém

Akruální účetnictví zachycuje toky v období, kdy došlo ke vzniku, změně, výměně nebo zániku určité ekonomické hodnoty. Akruální princip umožňuje porovnávat za zvolené období ekonomicky si odpovídající veličiny a poskytuje tak korektnější, ucelenější a smysluplnější informace využitelné při formulaci hospodářské politiky vlády. Meziroční změna daňových výnosů odpovídá meziroční změně daňového základu a/nebo daňových sazeb, neboť akruální princip odstraňuje problém časového zpoždění výběru daní či případně jejich vracení. Tato vlastnost pak umožňuje přesnější plánování a provádění daňové a finanční politiky státu. Současně je částečně, ve srovnání s hotovostním principem, omezován prostor pro kreativní účetnictví15, byť akruální princip není samozřejmě vůči takovým přístupům zcela rezistentní.

Nevýhodami akruálního principu, které zároveň citelně snižují výše zmíněné výhody, jsou vyšší složitost vedení, vyšší požadavky na zdroje dat a zejména výrazné časové zpoždění mezi koncem sledovaného období a možností získat definitivní údaje. V ČR činí toto zpoždění cca 14 měsíců, tj. na počátku roku 2009 jsou známy definitivní údaje za rok 2007. Jak již bylo uvedeno, v důsledku tohoto zpoždění se prodlužuje predikční horizont. Predikce v akruální metodice jsou pak zejména ke konci predikčního horizontu zatíženy větší chybou.

V některých případech je použití akruálního vykazování obtížné či zcela nemožné. V literatuře16 se jako příklad uvádí třeba daň z kapitálových zisků. Je-li totiž aktivum, jehož prodejem je realizován zisk, drženo po několik daňových období, nemusí být technicky možné stanovit jeho prodejní cenu na konci těchto období tak, aby bylo možno každému období přiřadit právě tu část zisku, která by byla k jeho konci realizována.

Problémy také působí možnost uplatnění daňové ztráty v jiném období, než ve kterém vznikla. Realizovaná ztráta by měla příslušet období, ve kterém vznikla, a neměla by tedy snižovat daňové příjmy v budoucích/předchozích letech. Akruálně by její přenos neměl být možný. V praxi je však akruální příjem o v jiném zdaňovacím období realizovanou a v daném okamžiku uplatněnou ztrátu snižován, neboť daň se v odpovídající částce dle zákona nikdy nevybere a není dostupná informace, k jakým rokům se jaká část v daném zdaňovacím období uplatněné agregátní ztráty vztahuje.

Dále bude rozebráno, že v některých případech je v důsledku principiálního nedostatku zdrojových dat nutné využít expertních odhadů, které však mohou otevřít prostor manipulaci s výsledky.

11 Ve finančním účetnictví je např. výkaz cash-flow z akruálního účetnictví odvozeným výkazem o pohybu peněžních prostředků.

12 Termín „daňové příjmy“ je v praxi využíván jak ve smyslu akruálním, tak i hotovostním. Termín „daňové výnosy“ není příliš obvyklý a jeho užití obvykle nemusí znamenat akruální princip. Naopak termín „inkaso daně“ se jednoznačně vztahuje k hotovostnímu principu. Této konvence se budeme držet i v dalším textu.

13 OECD však na akruální princip přešla až v roce 2002.

14 Metodické rozdíly v chápání pojmu daň jsou popsány např. v metodické příloze publikace Revenue Statistics, OECD.

15 Příkladem budiž vyplácení starobních důchodů na konci roku z provozních prostředků České pošty s. p., neboť prostředky na vyplácené důchody jsou České poště zaslány až v následujícím rozpočtovém období. Akruální výše deficitu v uvedeném případě však dotčena není.

16 Final Recommendations on the Treatment of Taxes on Holding Gains in the SNA, François Lequiller, OECD, 2003.

4.2 Akruální systém ESA 95

Výkaznictví vládního sektoru na akruální bázi se v EU obecně řídí nařízením Rady č. 2223/96, jehož přílohou je Evropský systém účtů – ESA 95. Na základě nařízení EP a Rady č. 2516/2000 je možno použít dvě základní metody výpočtu akruálních daňových výnosů – metodu založenou na údajích z daňových přiznání a z daňových výměrů nebo metodu časově upravené hotovosti.

Metoda založená na daňových přiznáních

Metoda založená na daňových přiznáních používá údaje uvedené v daňových formulářích o daňové povinnosti všech subjektů odvádějících uvažovanou daň. Takto zjištěná hodnota však musí být upravena o část přiznané daňové povinnosti, která nebude nikdy zaplacena. Metodika ESA 95 pak dává státům na výběr, zda o určenou část snížit výši daňových příjmů, či jejich výši ponechat a určenou výši nevybrané daně zaznamenat v národních účtech jako kapitálový transfer, tj. jako zvýšení celkových výdajů vlády.

Jednoznačnou výhodou této metody je jasná vazba mezi konstrukcí daně a jejím výnosem. Naopak spolehlivé a zejména prokazatelné určení nevybrané části daně, resp. určení specifického koeficientu nevýběru daně je hlavním problémem této metody. Pokud jsme konstatovali, že akruální účetnictví je proti hotovostnímu účetnictví náročnější na množství potřebných podkladových informací, pak při použití metody daňových přiznání dosahuje požadavek na informační zdroje svého extrému. Ačkoliv výpočet koeficientů vychází primárně z dat za minulost, přirozený princip opatrnosti a požadavky Eurostatu na prokazatelnost použitých koeficientů představují pro použitelnost této metody značnou překážku. Odhad koeficientu pro rok t totiž odráží nejen platební morálku daňových subjektů v roce t, ale i počet a efektivitu kontrol Finančních úřadů ve lhůtě pro vyměření nebo doměření daně17 nebo výsledky soudních sporů, které trvají řadu let a v důsledku měnící se judikatury jsou značně nejisté.

Přitom není možné s dostatečnou jistotou vyloučit úmyslnou účelovou manipulaci s odhady koeficientů, a tím i odhady daňových příjmů. Sama tato skutečnost pak může vystavit instituce, které se na stanovování koeficientů podílejí, nařčení z manipulace, ačkoliv k té nemusí vůbec docházet a revize jsou jen výsledkem snahy o co nejpřesnější odraz reality. Poslední revize by pak měla být provedena až po skončení všech soudních sporů týkajících se předmětného zdaňovacího období.

Jak uvádí MF SR18: „je tato metoda náročná na dostupnost a kvalitu údajů z daňových přiznání,… náročná na čas a přípravu údajů a odhady koeficientů“. Do procesu stanovování koeficientů bylo na Slovensku zapojeno 12 institucí, a jak je konstatováno, přes veškeré úsilí nebylo možné zcela eliminovat rizika vedoucí k nesprávným výsledkům a nutným revizím. Slovensko z výše uvedených důvodů tuto metodu opustilo. Podobně i Malta, původně využívající metodu založenou na daňových přiznáních, byť ne zcela odpovídající požadavkům ESA 95, přešla na metodu posunuté hotovosti.