30. Kolokvium - průzkum prognóz makroekonomického vývoje České republiky (2010 - 2013)

Průzkum makroekonomických prognóz

Makroekonomické rámce státního rozpočtu a rozpočtového výhledu a predikce MF ČR jsou pravidelně srovnávány s výsledky šetření makroekonomických ukazatelů u významných relevantních institucí (tzv. Kolokvium), jehož poslední kolo proběhlo v listopadu 2010. Výsledky 30. kola šetření vycházejí z předpovědí 15 institucí (Atlantic, Bank of America Merrill Lynch, CERGE-EI, ČNB, ČSOB, Generali PPF Asset Management, ING, Komerční banka, MF ČR, MPO, MPSV, Patria, Raiffeisen, Svaz českých a moravských výrobních družstev, UniCredit). K nim byly pro větší reprezentativnost průzkumu přiřazeny prognózy dvou mezinárodních institucí (MMF, OECD).

Cílem Kolokvia je získat představu o názorech na předpokládaný vývoj naší ekonomiky a vyhodnotit základní tendence v horizontu let 2010 až 2013, přičemž roky 2012 a 2013 jsou chápány jako indikativní výhled. Shrnutí základních ukazatelů a aktuální prognózu MF ČR uvádí tabulky č. 1 a 2.

Všeobecně lze shrnout, že až na výjimky se předpovědi MF ČR výrazně neliší od průměru předpovědí ostatních institucí.

| 2010 | 2011 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| min. | průměr | max. | predikce MF | min. | průměr | max. | predikce MF | ||

| Předpoklady | |||||||||

| HDP zemí EA12 | reálný růst v % | 1,6 | 1,9 | 2,6 | 1,6 | 0,9 | 1,5 | 2,0 | 1,5 |

| Cena ropy Brent | USD/barel | 78 | 81 | 85 | 78 | 82 | 88 | 95 | 84 |

| 3M PRIBOR | průměr v % | 1,2 | 1,3 | 1,6 | 1,3 | 1,2 | 1,5 | 2,3 | 1,3 |

| Výnos do spl. 10R st. dluhopisů | průměr v % | 3,4 | 3,8 | 3,9 | 3,7 | 3,4 | 3,9 | 4,3 | 3,9 |

| Měnový kurz CZK/EUR | 24,8 | 25,2 | 25,3 | 25,3 | 23,9 | 24,3 | 24,8 | 24,2 | |

| Měnový kurz USD/EUR | 1,30 | 1,33 | 1,35 | 1,31 | 1,29 | 1,34 | 1,42 | 1,30 | |

| Hlavní indikátory | |||||||||

| Hrubý domácí produkt | reálný růst v % | 1,8 | 2,2 | 2,7 | 2,2 | 1,1 | 2,0 | 2,8 | 2,0 |

| Příspěvek změny zásob | p.b. | 1,2 | 1,7 | 2,6 | 1,4 | 0,0 | 0,9 | 2,1 | 0,4 |

| Příspěvek zahr. obchodu | p.b. | -0,1 | 0,7 | 1,4 | 0,7 | -1,0 | 0,8 | 1,6 | 1,5 |

| Spotřeba domácností | reálný růst v % | 0,1 | 1,0 | 1,8 | 1,5 | -0,3 | 0,9 | 2,1 | 1,5 |

| Spotřeba vlády | reálný růst v % | -0,5 | 0,7 | 1,9 | 0,2 | -5,9 | -1,7 | 1,2 | -4,5 |

| Tvorba fixního kapitálu | reálný růst v % | -4,9 | -2,4 | 0,5 | -3,0 | -0,4 | 2,1 | 5,8 | 1,3 |

| Deflátor HDP | růst v % | -1,2 | -0,5 | 0,7 | -0,5 | 0,6 | 1,5 | 2,2 | 1,3 |

| Průměrná míra inflace | v% | 1,2 | 1,5 | 1,6 | 1,5 | 1,8 | 2,1 | 2,7 | 2,2 |

| Zaměstnanost | růst v % | -1,2 | -0,8 | 0,2 | -1,2 | -2,0 | 0,0 | 0,8 | 0,8 |

| Míra nezaměstnanosti VŠPS | v % | 7,2 | 7,6 | 8,7 | 7,4 | 6,6 | 7,5 | 8,5 | 7,2 |

| Objem mezd a platů | nom. růst v % | -0,5 | 0,9 | 3,0 | 0,5 | -0,5 | 2,0 | 3,8 | 3,4 |

| Běžný účet platební bilance | v % HDP | -3,5 | -2,2 | -1,1 | -1,4 | -3,5 | -2,1 | -0,6 | -1,1 |

| 2012 | 2013 | ||||||

|---|---|---|---|---|---|---|---|

| min. | průměr | max. | min. | průměr | max. | ||

| Předpoklady | |||||||

| HDP zemí EA12 | reálný růst v % |

1,2 |

2,0 |

3,2 |

1,5 |

2,2 |

3,5 |

| Cena ropy Brent | USD/barel |

89 |

94 |

105 |

85 |

101 |

120 |

| 3M PRIBOR | průměr v % |

1,8 |

2,4 |

3,5 |

2,3 |

3,2 |

3,6 |

| Výnos do spl. 10R st. dluhopisů | průměr v % |

3,9 |

4,2 |

4,6 |

4,1 |

4,4 |

4,8 |

| Měnový kurz CZK/EUR |

23,1 |

23,7 |

24,6 |

22,2 |

23,4 |

24,4 |

|

| Měnový kurz USD/EUR |

1,22 |

1,31 |

1,41 |

1,28 |

1,31 |

1,37 |

|

| Hlavní indikátory | |||||||

| Hrubý domácí produkt | reálný růst v % |

1,4 |

2,9 |

4,5 |

2,7 |

3,4 |

4,0 |

| Příspěvek změny zásob | p.b. |

-0,3 |

0,4 |

2,5 |

0,0 |

0,9 |

2,5 |

| Příspěvek zahr. obchodu | p.b. |

-1,5 |

0,4 |

1,0 |

-0,8 |

0,3 |

1,0 |

| Spotřeba domácností | reálný růst v % |

0,9 |

2,5 |

4,0 |

1,3 |

3,0 |

3,6 |

| Spotřeba vlády | reálný růst v % |

-1,7 |

0,7 |

2,2 |

-3,5 |

-0,7 |

1,4 |

| Tvorba fixního kapitálu | reálný růst v % |

-0,2 |

3,6 |

6,2 |

0,6 |

3,5 |

5,6 |

| Deflátor HDP | růst v % |

1,1 |

1,8 |

2,1 |

1,3 |

1,9 |

2,6 |

| Průměrná míra inflace | v% |

1,7 |

2,3 |

2,8 |

2,0 |

2,3 |

2,8 |

| Zaměstnanost | růst v % |

-1,6 |

0,0 |

0,7 |

-0,6 |

0,2 |

0,8 |

| Míra nezaměstnanosti VŠPS | v % |

6,7 |

7,1 |

7,9 |

6,5 |

6,9 |

7,2 |

| Objem mezd a platů | nom. růst v % |

-0,4 |

3,3 |

5,4 |

-0,2 |

3,5 |

5,5 |

| Běžný účet platební bilance | v % HDP |

-3,5 |

-2,1 |

-0,7 |

-3,5 |

-2,3 |

-1,1 |

Prameny tabulek: Respondenti průzkumu, propočty MF ČR

Hlavní tendence makroekonomického vývoje lze shrnout takto:

-

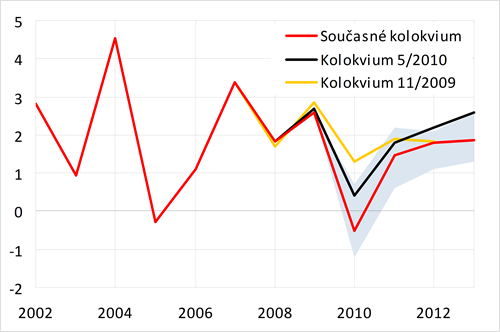

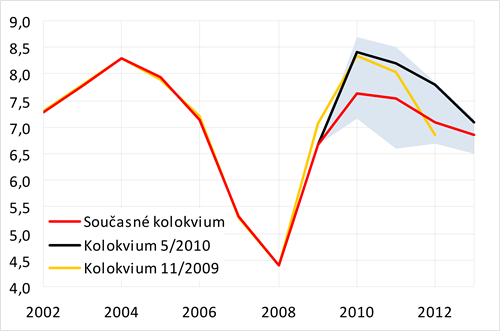

V průměru instituce očekávají, že v roce 2010 dosáhne růst HDP 2,2 %. Pro rok 2011 se počítá s mírným zpomalením růstu na 2,0 %. Predikce MF ČR je pro oba roky přesně v souladu s průměrem předpovědí. Od roku 2012 by se měl ekonomický růst zrychlovat na cca 3,4 % v roce 2013.

-

Prokazuje se, že inflační očekávání jsou pevně ukotvena. Průměrná míra inflace by se v celém predikčním horizontu měla držet na nízkých úrovních poblíž inflačního cíle ČNB. Predikce MF ČR je v souladu s průměrem předpovědí.

-

Ekonomické oživení by mělo být taženo spíše růstem produktivity práce s omezenou tvorbou nových pracovních míst. Podle průměru prognóz by v tomto roce měla zaměstnanost klesnout o 0,8 %, v letech 2011 a 2012 by měla stagnovat a v roce 2013 zaznamenat nepatrný nárůst o 0,2 %. Ve srovnání s průměrem predikcí ostatních institucí počítá MF ČR s výraznějším propadem zaměstnanosti v roce 2010 a naopak s rychlejším růstem (0,6-0,8 %) v letech následujících.

-

Míra nezaměstnanosti by v letošním roce měla dosáhnout vrcholu na 7,6 % (v průměru za celý rok), v letech následujících by měla zvolna klesat. Predikce MF ČR je zhruba v souladu s průměrem prognóz.

-

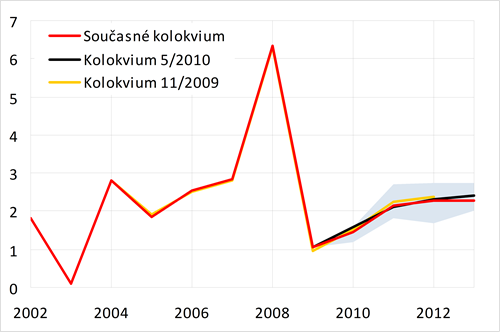

Po loňské stagnaci objemu mezd a platů by podle aktuálních prognóz měly mzdy a platy v letošním roce vzrůst o 0,9 %. Očekává se, že v letech 2011-2013 bude docházet ke zrychlování růstové dynamiky, ta by však neměla dosáhnout úrovní před rokem 2009. Predikce MF ČR počítá s pomalejším zvyšováním mezd a platů v roce 2010 a s rychlejším růstem v letech následujících.

Příští Kolokvium se bude konat v květnu 2011.

Seznam ukazatelů:

Grafické znázornění minulého a předpokládaného vývoje jednotlivých ukazatelů zachycují grafy 1-18. Pro porovnání jsou zahrnuty i konsensuální předpovědi dvou předchozích Kolokvií. Krajní prognózy ukazatelů (sloupce min. a max. v tabulkách) tvoří hranice zvýrazněné oblasti.

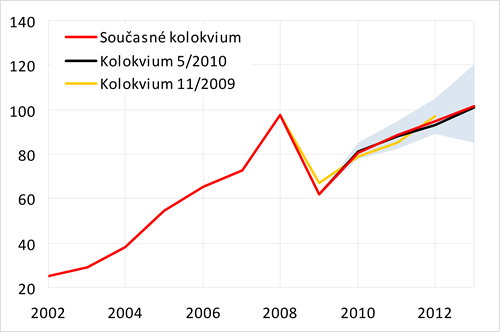

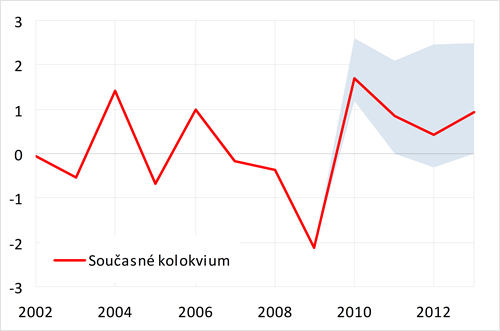

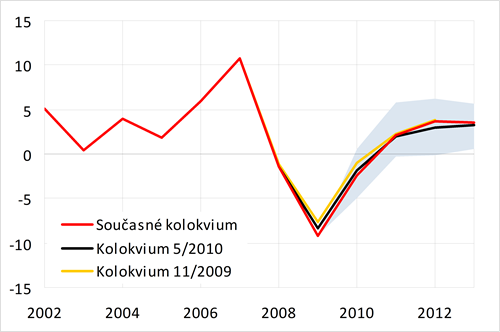

Graf 1: Hrubý domácí produkt zemí EA12

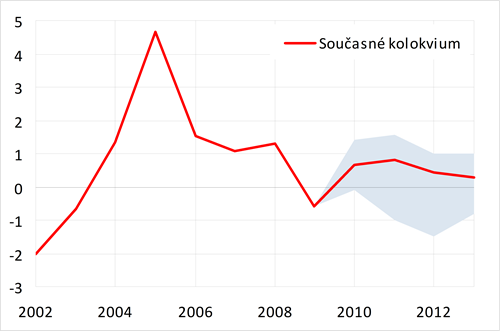

Graf 2: Cena ropy Brent

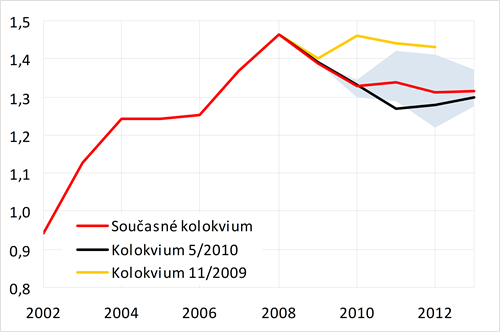

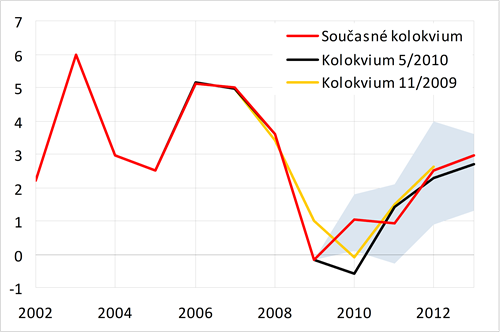

Graf 3: 3M PRIBOR

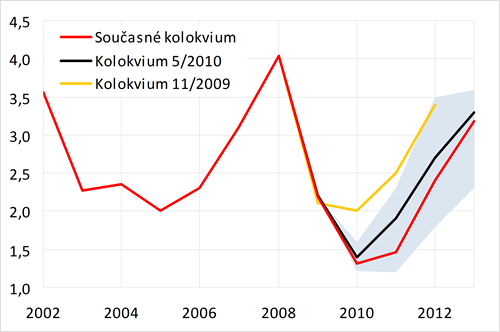

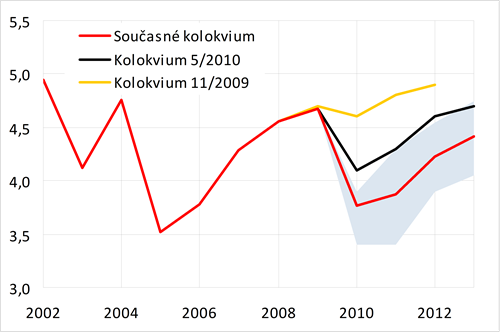

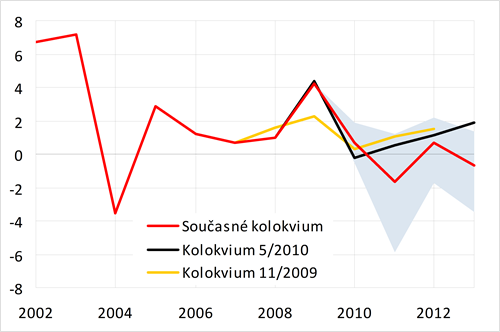

Graf 4: Výnos do splatnosti 10R st. dluhopisů

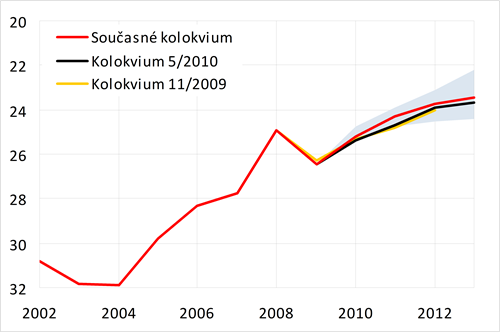

Graf 5: Měnový kurz CZK/EUR

Graf 6: Měnový kurz USD/EUR

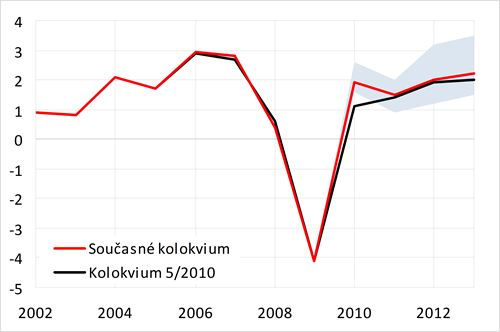

Graf 7: Hrubý domácí produkt

Graf 8: Příspěvek změny zásob k růstu HDP

Graf 9: Příspěvek zahr. obchodu k růstu HDP

Graf 10: Spotřeba domácností

Graf 11: Spotřeba vlády

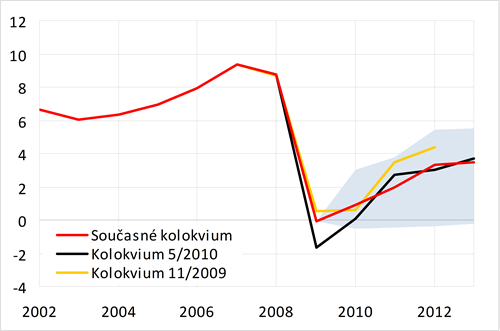

Graf 12: Tvorba hrubého fixního kapitálu

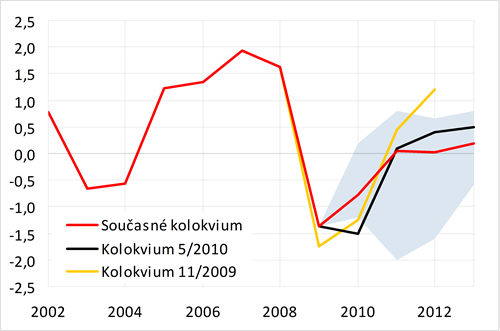

Graf 13: Deflátor HDP

Graf 14: Průměrná míra inflace

Graf 15: Zaměstnanost (VŠPS)

Graf 16: Míra nezaměstnanosti (VŠPS)

Graf 17: Mzdy a platy (domácí koncept)

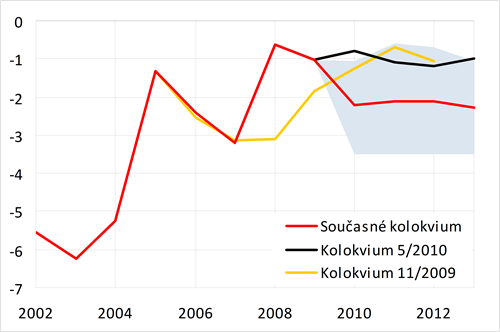

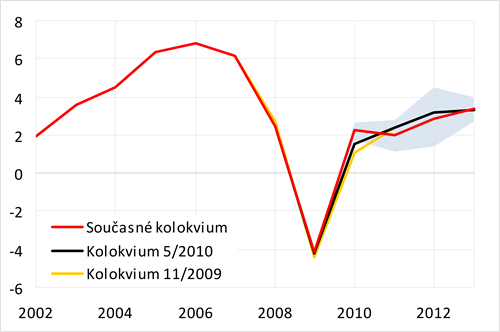

Graf 18: Běžný účet platební bilance

Graf 1: Hrubý domácí produkt zemí EA12

reálný růst v %

Letošní růst oproti dřívějším odhadům vyšší, v roce 2013 mírně nad 2 %

Graf 2: Cena ropy Brent

USD/barel

Očekávání jsou stabilní: pozvolný nárůst cen ropy k hranici 100 USD za barel v roce 2013

Graf 3: 3M PRIBOR

průměr v %

Ve srovnání s minulým kolokviem se očekává pozdější zvyšování sazeb ČNB

Graf 4: Výnos do splatnosti 10R st. dluhopisů

průměr v %

Proti minulému kolokviu další výrazné snížení výhledu vlivem větší důvěry v českou ekonomiku, tendence k růstu vlivem vyšší nabídky SD a očekávanému zvyšování krátkodobých sazeb však zůstává

Graf 5: Měnový kurz CZK/EUR

Koruna by vůči euru měla i nadále posilovat

Graf 6: Měnový kurz USD/EUR

Prognózy kurzu USD/EUR v úzkém pásmu 1,30-1,35 až do roku 2013, a to i přes současnou volatilitu kurzu

Graf 7: Hrubý domácí produkt

reálný růst v %

Oproti dřívějším očekáváním silnější oživení v roce 2010, mírné zpomalení na 2,0 % v příštím roce důsledkem restriktivní fiskální politiky

Graf 8: Příspěvek změny zásob k růstu HDP

p. b.

Výrazný příspěvek změny zásob k růstu HDP v roce 2010

Graf 9: Příspěvek zahr. obchodu k růstu HDP

p. b.

Zahraniční obchod by měl k růstu HDP přispívat pozitivně

Graf 10: Spotřeba domácností

reálný růst v %

Nečekaný růst spotřeby domácností, pro příští rok se vlivem úsporných vládních opatření očekává mírné zpomalení, následované obnovováním růstové dynamiky

Graf 11: Spotřeba vlády

reálný růst v %

Očekávaný pokles spotřeby vlády v příštím roce odráží plánovaná úsporná opatření

Graf 12: Tvorba hrubého fixního kapitálu

reálný růst v %

Pokračující propad investiční aktivity, v průměru se počítá s návratem k růstu v příštím roce

Graf 13: Deflátor HDP

růst v %

V letošním roce pokles deflátoru HDP, v roce 2013 zhruba 2% růst

Graf 14: Průměrná míra inflace

v %

V horizontu predikcí růst spotřebitelských cen v tolerančním pásmu inflačního cíle ČNB

Graf 15: Zaměstnanost (VŠPS)

růst v %

Pokles zaměstnanosti ještě v tomto roce, pro roky 2011 a 2012 se očekává stagnace, růst v roce 2013 jen mírný

Graf 16: Míra nezaměstnanosti (VŠPS)

v %

Výrazné zlepšení odhadů míry nezaměstnanosti

Graf 17: Mzdy a platy (domácí koncept)

nominální růst v %

Po loňské stagnaci objemu mezd a platů by mělo docházet k obnovování růstové dynamiky

Graf 18: Běžný účet platební bilance

v % HDP

Deficit běžného účtu platební bilance i nadále na udržitelné úrovni