28. Kolokvium - průzkum prognóz makroekonomického vývoje České republiky (2009 - 2012)

Průzkum makroekonomických prognóz

Poslední 28. kolo Kolokvia proběhlo v listopadu 2009. Výsledky šetření vycházejí z předpovědí 15 tuzemských institucí (Cyrrus, ČNB, ČSOB, Generali, Hospodářská komora, KB, Liberální institut, MF ČR, MPO, MPSV, Patria, Raiffeisen, Svaz českých a moravských výrobních družstev, UniCredit, Wood & Company). K nim byly pro větší reprezentativnost průzkumu přiřazeny prognózy 3 mezinárodních institucí (Evropská komise, MMF, OECD).

Cílem bylo vyhodnotit základní tendence v horizontu let 2009 až 2012, přičemž roky 2011 a 2012 jsou chápány jako indikativní výhled. Shrnutí základních ukazatelů a porovnání s aktuální říjnovou Predikcí MF ČR uvádí tabulky č. 1 a 2.

Všeobecně lze shrnout, že předpovědi MF ČR nevybočují z průměru předpovědí ostatních institucí, pohybují se však v koridoru mírně pesimističtějším nepočítajícím s tak rychlým oživením ekonomiky.

| 2009 | 2010 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| min. | konsenzus | max. | predikce MF | min. | konsenzus | max. | predikce MF | ||

| Hrubý domácí produkt | růst v %, s.c. | –5,3 | –4,4 | –4,0 | –5,0 | 0,0 | 1,1 | 2,3 | 0,3 |

| Spotřeba domácností | růst v %, s.c. | 0,4 | 1,0 | 1,6 | 0,7 | –1,5 | –0,1 | 2,0 | –1,3 |

| Spotřeba vlády | růst v %, s.c. | 1,0 | 2,3 | 4,3 | 2,0 | –2,2 | 0,3 | 4,5 | –1,0 |

| Tvorba fixního kapitálu | růst v %, s.c. | –14,0 | –7,7 | –5,5 | –7,8 | –3,9 | –1,0 | 2,0 | –3,9 |

| Průměrná míra inflace | % | 0,3 | 1,0 | 1,5 | 0,9 | 1,1 | 1,5 | 2,0 | 1,4 |

| Deflátor HDP | růst v %, s.c. | 1,3 | 2,9 | 4,2 | 2,7 | 0,2 | 1,3 | 2,8 | 0,2 |

| Zaměstnanost | růst v % | –2,5 | –1,8 | –1,3 | –1,3 | –2,7 | –1,2 | 1,5 | –1,9 |

| Míra nezaměstnanosti VŠPS | % | 6,5 | 7,1 | 8,3 | 6,5 | 7,5 | 8,4 | 9,8 | 8,4 |

| Objem mezd a platů | růst v %, b.c. | -0,3 | 0,5 | 2,5 | –0,3 | -1,1 | 0,6 | 3,0 | –1,1 |

| Podíl BÚ na HDP | % | –3,0 | –1,8 | –1,0 | –1,4 | –3,0 | –1,3 | 0,4 | 0,4 |

| Ropa Brent | USD / barel | 60 | 67 | 77 | 61 | 75 | 79 | 85 | 79 |

| 2011 | 2012 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| min. | konsenzus | max. | predikce MF | min. | konsenzus | max. | predikce MF | ||

| Hrubý domácí produkt | růst v %, s.c. | 1,0 | 2,4 | 3,5 | 2,8 | 2,0 | 3,2 | 4,8 | 3,3 |

| Spotřeba domácností | růst v %, s.c. | 0,2 | 1,5 | 3,0 | 2,3 | 1,5 | 2,6 | 4,0 | 2,5 |

| Spotřeba vlády | růst v %, s.c. | –1,0 | 1,0 | 4,5 | –0,6 | –0,2 | 1,5 | 4,5 | –0,2 |

| Tvorba fixního kapitálu | růst v %, s.c. | –1,0 | 2,3 | 4,5 | 2,5 | 1,0 | 3,9 | 7,0 | 3,6 |

| Průměrná míra inflace | % | 1,4 | 2,2 | 3,0 | 1,8 | 1,8 | 2,4 | 3,0 | 2,0 |

| Deflátor HDP | růst v %, s.c. | 1,3 | 1,9 | 2,3 | 2,3 | 1,5 | 1,8 | 2,3 | 2,0 |

| Zaměstnanost | růst v % | –0,5 | 0,5 | 1,5 | 0,0 | 0,4 | 1,2 | 2,0 | 0,9 |

| Míra nezaměstnanosti VŠPS | % | 7,0 | 8,0 | 9,0 | 8,2 | 5,0 | 6,9 | 7,8 | 7,4 |

| Objem mezd a platů | růst v %, b.c. | 1,1 | 3,5 | 5,7 | 4,5 | 2,5 | 4,3 | 7,5 | 5,3 |

| Podíl BÚ na HDP | % | –2,7 | –0,7 | 1,0 | 0,6 | –2,7 | –1,1 | 0,5 | 0,8 |

| Ropa Brent | USD / barel | 75 | 85 | 95 | 93 | 80 | 97 | 110 | 93 |

Hlavní očekávané tendence makroekonomického vývoje lze shrnout takto:

-

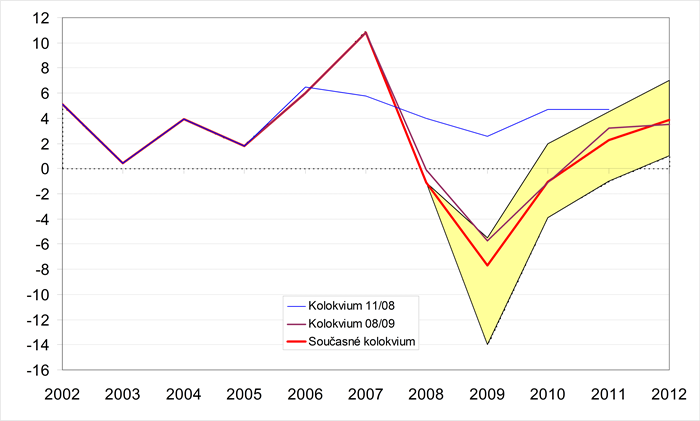

Pro rok 2009 očekávají instituce propad HDP v rozmezí 4,0-5,3 %. Svým odhadem poklesu hospodářství kolem 5 % se MF ČR řadí mezi instituce konzervativnější. Totéž platí i pro rok 2010, ve kterém je počítáno se stagnací či oživením české ekonomiky, přičemž ve srovnání s průměrem předpovědí MF ČR očekává mírnější oživení. Výhled na roky 2011 a 2012 pak staví říjnovou predikci MF ČR blízko středním hodnotám celého šetření (odchylka 0,4 p. b. v roce 2011 a 0,1 p. b. v roce 2012).

-

Průměrná míra inflace by se měla držet na nízkých úrovních. Po výrazné dezinflaci v tomto roce by v dalších letech mělo dojít k posunu průměrné míry inflace do blízkosti nového 2% inflačního cíle ČNB. Predikce MF ČR je v souladu s průměrem předpovědí.

-

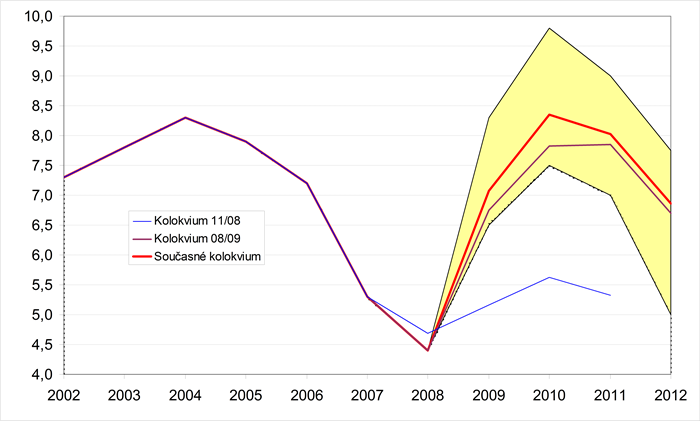

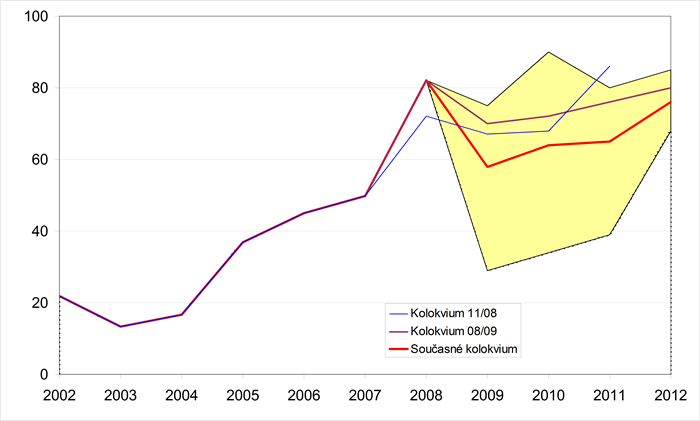

Podle konsensuální prognózy by v tomto a příštím roce mělo dojít k poklesu zaměstnanosti a nárůstu míry nezaměstnanosti. Ve výhledu pro roky 2011 a 2012 počítají instituce s opačnými tendencemi, tj. s růstem zaměstnanosti a snižováním míry nezaměstnanosti. Předpověď MF ČR pro roky 2010-2012 je plně v souladu s konsensem.

-

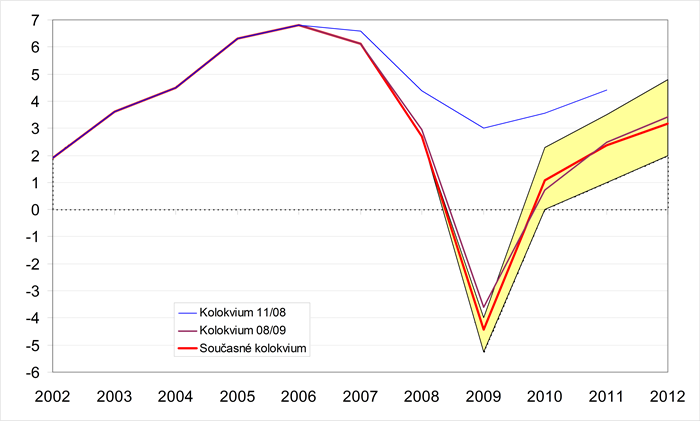

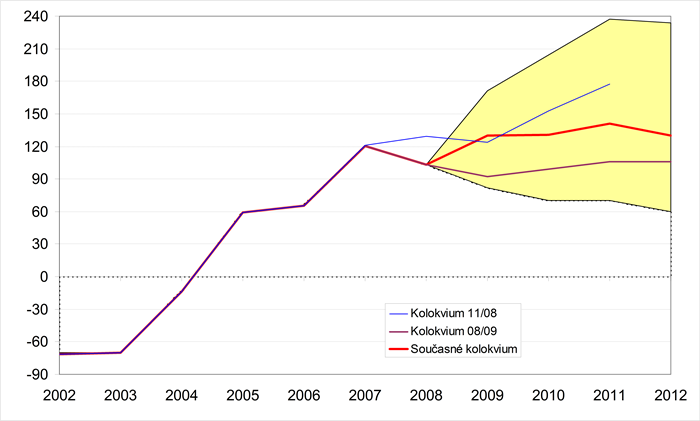

Aktuální prognózy počítají se strmým zpomalením růstu objemu mezd a platů (v běžných cenách) z 8,7 % v roce 2008 na cca 0,5 % v roce letošním i příštím, přičemž nelze vyloučit ani pokles. Růstová dynamika by se měla postupně obnovit v následujících letech. Predikce MF ČR pro tento a příští rok je v porovnání s průměrnou předpovědí konzervativní.

Seznam ukazatelů:

Grafické znázornění minulého a předpokládaného vývoje jednotlivých ukazatelů zachycují grafy 1-18. Pro porovnání jsou zahrnuty i konsensuální předpovědi dvou předchozích Kolokvií. Krajní prognózy ukazatelů (sloupce min. a max. v tabulkách) tvoří hranice zvýrazněné oblasti.

Graf 1: Směnný kurz CZK/EUR

Graf 2: Směnný kurz USD/EUR

Graf 3: Cena ropy Brent

Graf 4: Krátkodobé úrokové sazby

Graf 5: Dlouhodobé úrokové sazby

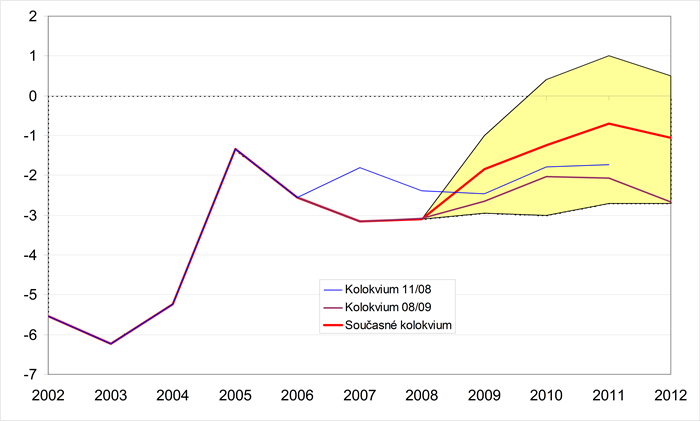

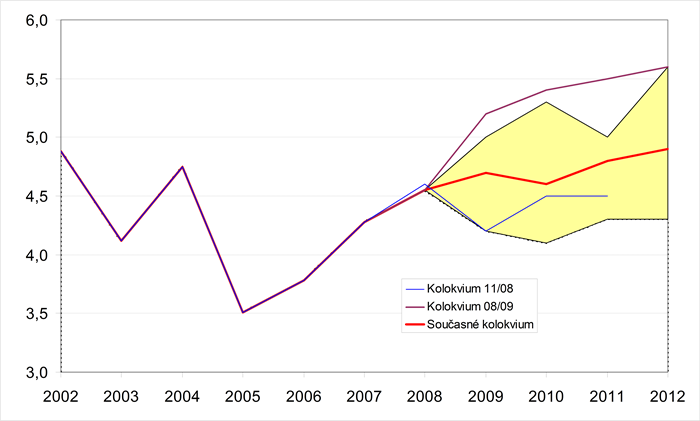

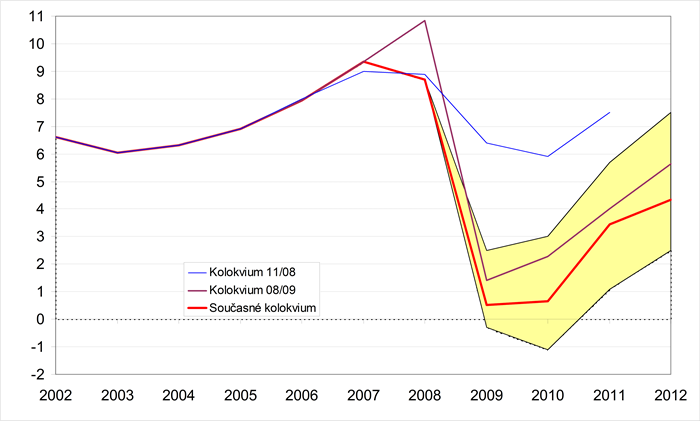

Graf 6: Hrubý domácí produkt

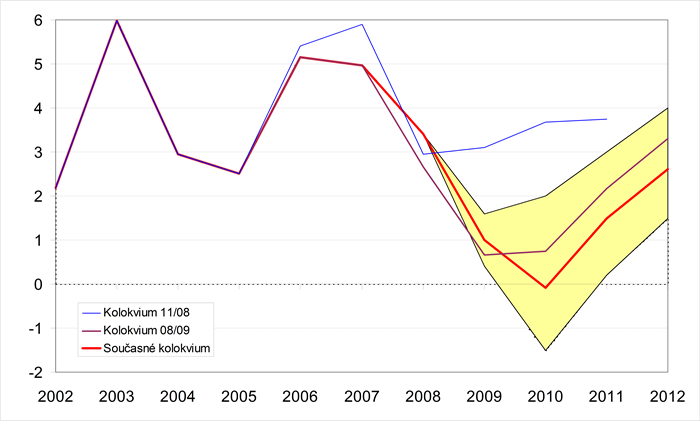

Graf 7: Spotřeba domácností

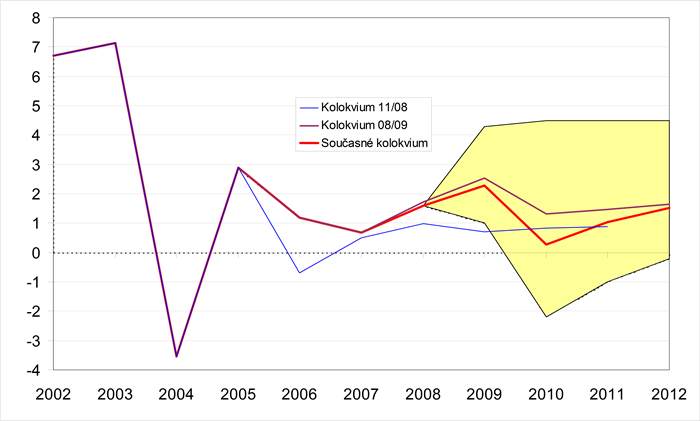

Graf 8: Spotřeba vlády

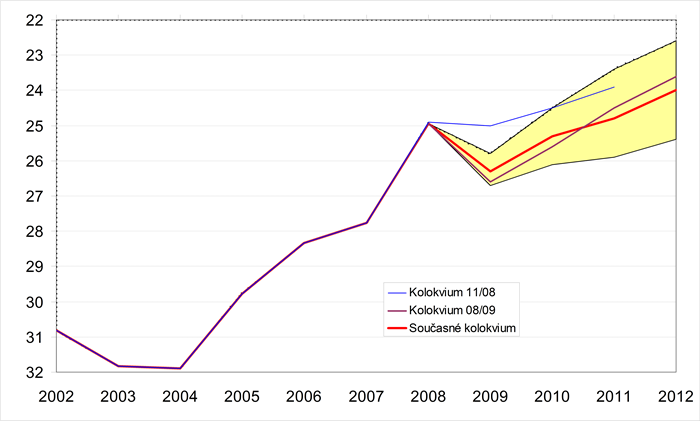

Graf 9: Tvorba hrubého fixního kapitálu

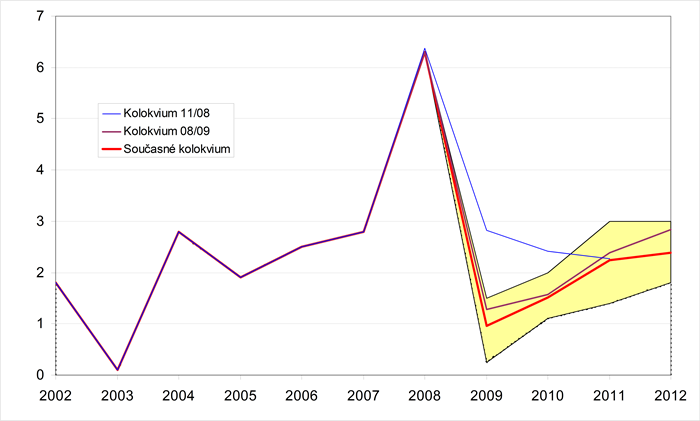

Graf 10: Deflátor HDP

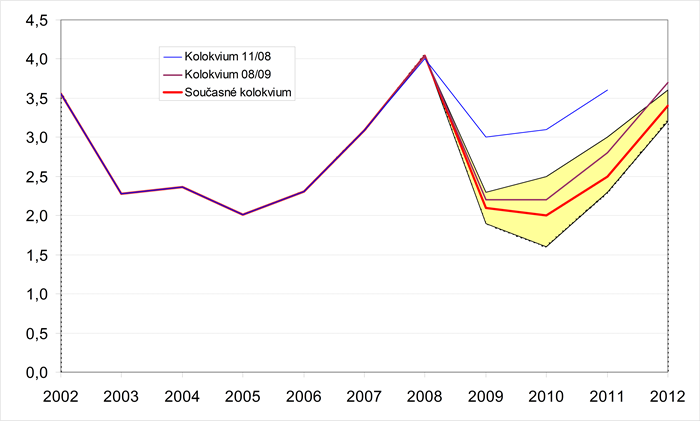

Graf 11: Spotřebitelské ceny

Graf 12: Zaměstnanost (VŠPS)

Graf 13: Míra nezaměstnanosti (VŠPS)

Graf 14: Mzdy a platy (domácí koncept)

Graf 15: Obchodní bilance

Graf 16: Bilance služeb

Graf 17: Bilance výnosů

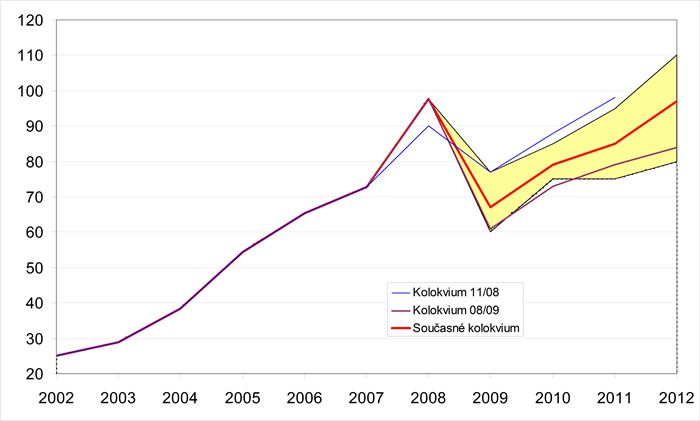

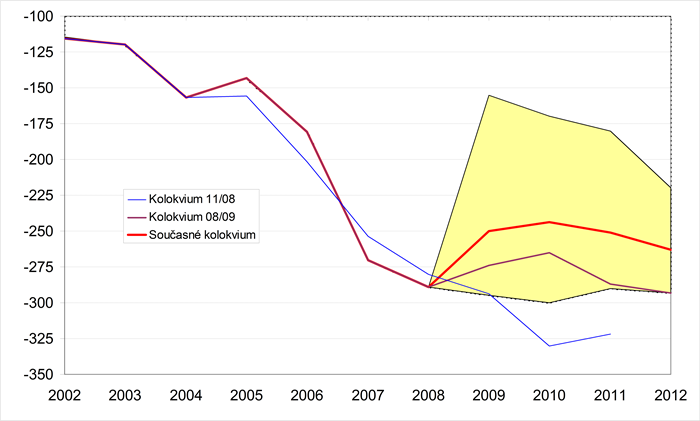

Graf 18: Běžný účet platební bilance

Graf 1: Směnný kurz CZK/EUR

Po výrazném posilování a následné korekci se očekává návrat k apreciačnímu trendu

Graf 2: Směnný kurz USD/EUR

Oslabená úroveň USD by měla dlouhodobě přetrvávat

Graf 3: Cena ropy Brent

USD/barel

Očekává se pozvolný nárůst cen ropy k hranici 100 USD za barel v roce 2012

Graf 4: Krátkodobé úrokové sazby

% p. a.

Růst krátkodobých úrokových sazeb by měl odrážet zvyšování sazeb ČNB v reakci na sílící inflační tlaky

Graf 5: Dlouhodobé úrokové sazby

% p. a.

Měly by sledovat trajektorii mírného růstu vlivem zvýšené nabídky vládních dluhopisů, výrazné snížení výhledu proti situaci před 3 měsíci

Graf 6: Hrubý domácí produkt

reálný růst v %

Po nečekaném propadu HDP by mělo dojít k mírnému oživení v roce 2010 a následně ke zvýšení růstové dynamiky

Graf 7: Spotřeba domácností

reálný růst v %

Po stagnaci vlivem fiskální konsolidace v roce 2010 obnovování dynamiky

Graf 8: Spotřeba vlády

reálný růst v %

Spotřeba vlády by měla růst jen mírně

Graf 9: Tvorba hrubého fixního kapitálu

reálný růst v %

Hluboký propad investiční aktivity v tomto a příštím roce

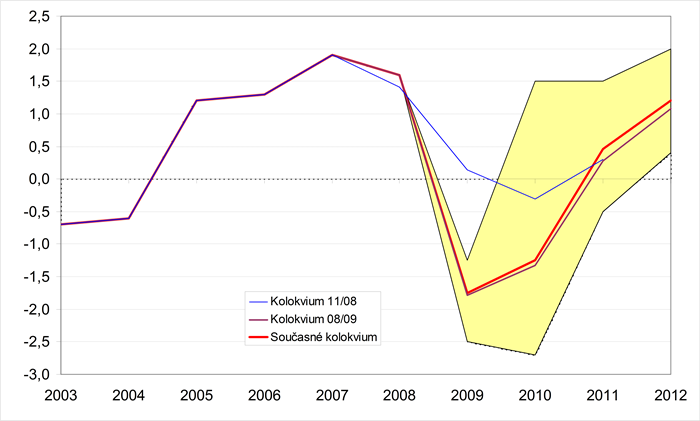

Graf 10: Deflátor HDP

růst v %

Kolísání růstu deflátoru HDP mezi 1-3 % by mělo odrážet vývoj směnných relací

Graf 11: Spotřebitelské ceny

průměrná míra inflace v %

Mírný růst spotřebitelských cen v tolerančním pásmu inflačního cíle ČNB v letech 2010-2012

Graf 12: Zaměstnanost (VŠPS)

růst v %

Silný pokles zaměstnanosti v tomto a příštím roce, výraznější růst až v roce 2012

Graf 13: Míra nezaměstnanosti (VŠPS)

v %

Míra nezaměstnanosti by měla dosáhnout vrcholu v roce 2010

Graf 14: Mzdy a platy (domácí koncept)

nominální růst v %

Strmé zpomalení růstu objemu mezd a platů v letošním roce by mělo být následováno obnovováním růstové dynamiky

Graf 15: Obchodní bilance

metodika fob-fob - BoP, mld. Kč

Převážně se očekává stabilní výrazně kladné saldo, odrazem nejistot široké variační rozpětí

Graf 16: Bilance služeb

mld. Kč

Po korekci v tomto roce by měl přebytek bilance služeb vykazovat tendenci k mírnému růstu

Graf 17: Bilance výnosů

mld. Kč

Nižší výnosy z přímých zahraničních investic

Graf 18: Běžný účet platební bilance

% HDP

Deficit běžného účtu platební bilance i nadále na udržitelné úrovni se směřováním k vyrovnanosti